在2012年土地市场整体冷中趋稳,年末回升的主基调中,2013年第一季度延续了低位回暖的态势,各用途地价环比、同比增长率持续上升。

一、总体情况

(一)地价水平小幅上涨,环比、同比增长率低位加速

地价总体水平继续小幅上涨。2013年第一季度,全国主要监测城市地价总体水平为3175元/平方米,商服、住宅、工业地价分别为5964、4702和676元/平方米。

图1 全国主要城市分用途地价水平(元/平方米)

.jpg)

综合、商服、住宅增速较上一季度加快,工业增速有所放缓。第一季度,全国主要监测城市综合、商服、住宅、工业环比增长率分别为1.47%、2.07%、1.77%、0.86%,较上一季度变化分别为增加0.35、1.23、0.56和减少0.28个百分点。

图2 全国主要城市分用途地价环比增长率曲线图(%)

.jpg)

地价同比增幅持续两个季度上涨,涨幅有所增大。第一季度,全国主要监测城市综合、商服、住宅、工业地价同比增长率分别为3.86%、4.53%、4.12%、3.27%,较上一季度分别上升了1.25、1.19、1.86、0.57个百分点。综合和分用途地价同比继续上涨,商服、住宅地价涨幅呈现扩大态势,总体仍处于历史低位。

图3 全国主要城市分用途地价同比增长率曲线图(%)

.jpg)

重点城市定基地价指数稳中有升。第一季度,以2000年为基期的重点城市综合、商服、住宅、工业地价季度指数分别为204、216、236、165,分别较上一季度增加了4、6、5和2个点。

图4 2000-2013年1季度重点城市分用途地价指数

.jpg)

重点监测城市各监测指标均高于主要监测城市。地价总体水平为4424元/平方米,较上季度增长1.75%,较去年同期增长4.92%。商服、住宅和工业地价水平分别为7651、6479和847元/平方米;环比增长率分别为2.48%、2.05%和1.04%;同比增长率分别为5.27%、5.06%和4.58%。

图5 重点城市综合地价环比、同比增长率曲线图(%)

.jpg)

(二)三大重点区域综合地价环比、同比增速持续上升;珠江三角洲地区各用途地价环比、同比增长率均居于三大重点区域之首,市场变化相对明显

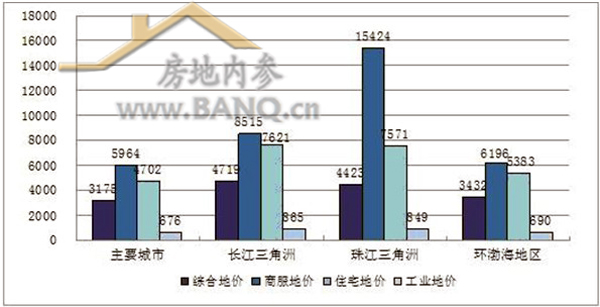

2013年第一季度,三大重点区域综合地价水平均高于全国总体水平,保持上升态势。长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4719元/平方米、4423元/平方米、3432元/平方米。

图6 2013年第一季度三大重点区域地价水平(元/平方米)

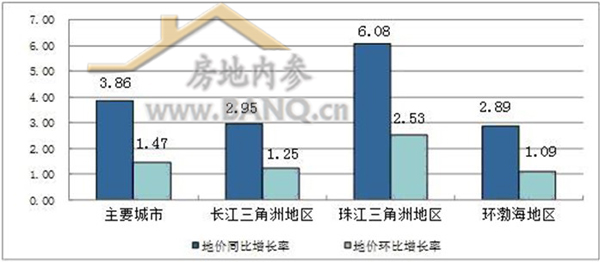

从环比增长率看,三大重点区域综合地价增长率分别为1.25%、2.53%和1.09%,较上一季度分别加快了0.54、0.51和0.25个百分点。其中,珠江三角洲地区平均增长率高于全国和长江三角洲地区、环渤海地区平均水平,增速相对较快。

从同比增长率看,珠江三角洲地区增速最快,达到6.08%,明显高于全国及其他两大重点区域,较上一季度上升了2.64个百分点;长江三角洲和环渤海地区增速均低于全国平均水平,分别为2.95%、2.89%,较上一季度分别上升了1.22和0.92个百分点。

图7 2013年第一季度三大重点区域综合地价增长率(%)

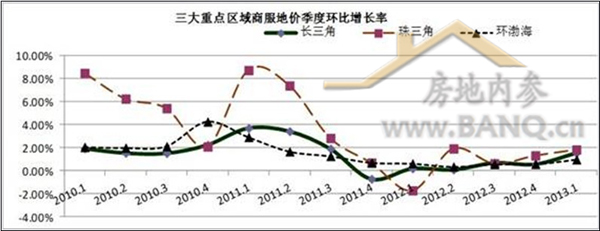

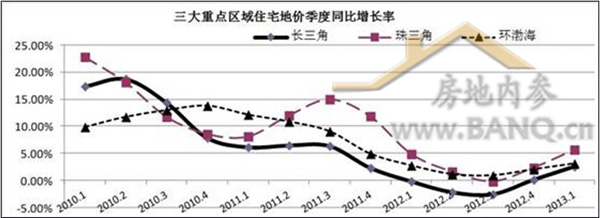

分用途看,三大重点监测区域各用途平均地价环比、同比增长率均保持增长态势。其中,珠江三角洲地区各用途地价环比、同比增长明显,居于三大区域之首,商服、住宅、工业地价环比增长率分别为1.85%、3.20%、2.19%;同比增长率分别达到5.93%、5.62%和6.44%,其中,深圳市的涨幅尤其明显。长江三角洲和环渤海地区各用途环比增幅稳中有升,且较为接近,同比增幅较大,住宅地价同比上涨相对明显。

图8 三大重点监测区域分用途地价环比增长率(%)

图9 三大重点监测区域分用途地价同比增长率(%)

(三)半数城市住宅地价环比变化处于平稳区间,上涨的城市略有减少,而同比上涨的城市持续增加

2013年第一季度,住宅地价环比上涨的城市由上一季度的94个减至92个,54个城市的涨幅稳定在[-1%,1%],涨幅超过3.0%的城市大致呈东、西两极分布,东部包括深圳、宁波、佛山市顺德和湛江;西部包括西宁、呼和浩特;涨幅最大的城市是位于中部的安阳。本季度住宅用地价格环比持平和下降的城市为13个,较上一季度增加了3个。分一、二、三线城市[2]来看,一线城市住宅地价全部环比上涨,二线城市中除哈尔滨外全部上涨;三线城市上涨的城市个数有56个,占三线城市总个数的81.15%,但其中半数涨幅低于1%。住宅地价变化态势与房价总体趋同。

图10 70个大中城市中新建住宅销售价格和105个城市住宅用地价格环比上涨城市数量统计情况

住宅地价同比上涨的区域更广,城市由上一季度的74个增加至91个,但涨幅较为明显(超过5.0%)的城市仅有27个。住宅地价同比上涨明显,主要原因是去年同期房地产调控政策影响显著,土地市场处于历年低谷。

(四)在供地量增加的背景下,异常交易地块数量同比增加,但溢价水平低于去年同期;土地市场高溢价风险整体可控。

截至2013年3月31日,一季度上报异常交易地块79宗,较上一季度减少21宗,降幅为21%,与市场偏冷的去年同期相比,数量涨幅较大;溢价率方面,一季度上报异常交易地块平均溢价率120%,比去年同期降低了23个百分点。

图11 2012年以来异常交易地块成交上报宗数和月均溢价率统计情况

历史数据显示,2013年一季度异常交易地块的上报数量同比增加,但与2011年同期相比,上报宗数仍然远低于2011年同期的237宗,溢价水平也降低了47个百分点,显示目前土地市场虽现回暖态势,但整体仍处于理性、低位,高溢价风险整体可控。

二、当前市场形势分析

(一)国际经济形势复杂,国内经济温和复苏,流动性仍处高位是一季度以来地价持续上涨的宏观背景

国际经济环境复杂,整体形势未见明显好转。第一季度,欧元区经济复苏缓慢,欧债危机再生变数,世界经济复苏的不确定性增加。国际市场研究机构数据表明,欧元区3月份制造业PMI预览值为46.6,创三个月新低,德国3月制造业PMI初值从2月终值50.3降至48.9,显示继2月份扩张后制造业一年来首度陷入萎缩。塞浦路斯发生金融危机的可能性大大增加,欧债危机持续影响,范围扩大,为世界经济的整体复苏带来了不确定性。相对而言,受益于流动性宽松和经济预期向好的组合,美国经济增长回升的趋势基本确定,将继续领跑欧美经济体并率先复苏,对世界经济的恢复产生积极影响。综合外部环境来看,汇率波动、全球资本流动、量化宽松政策的溢出效应对我国宏观经济层面的影响持续深化,需要更加注重防范系统风险,避免引发全局性的经济问题。

国内宏观经济持续回暖是地价上涨的内在支撑。3月份,采购经理指数(PMI)为50.9%,较上月上升0.8个百分点,该指数已经连续6个月保持在50%以上,表明中国经济持续回暖的态势逐渐明朗。尽管2月份CPI涨幅略超预期,但是总体来看经济仍在温和复苏轨道,通胀压力可控,政策支持经济回暖态势仍将持续。

货币供给较为宽松和流动性的释放是地价增速上涨的主要动力。今年以来,面对国际资本流入导致外汇占款明显上升、通胀预期抬头与房价过快上涨的复杂环境,中央主动平衡整体流动性,央行重启正回购与巨量资金净回笼,但2月末社会M2余额仍达到99.86万亿元,同比增长15.2%,在此背景下,社会流动性增加,高资产居民数量持续上升,投资渠道匮乏使房屋投资需求有内在上升动力,资产保值需求推动投资商进入房地产市场,直接影响房地产开发投资和销售,带动地价的上涨。

(二)房地产市场从严调控基调不变,“国五条”下楼市“末班车”效应明显,市场预期波动,成为影响商住地价的外部压力。

2013年一季度以来,在坚持房地产调控政策不动摇的基调下,中央及相关部委相继表态,从多方面着手,维护市场稳定。3月,“国五条”执行细则下发,引致市场反响强烈,多地二手房市场交易呈现井喷现象。3月27日国务院召开常务会议,李克强总理指出要继续做好房地产市场调控,加快建立房地产稳定健康发展的长效机制。地方层面贯彻房地产调控政策的各项措施正在陆续跟进,3月底,广东省及北京、上海、重庆、合肥、深圳、济南、天津、南京等城市相继公布下发了关于落实国五条的地方版细则。但目前尚处于政策窗口期,诸多措施作用于房屋市场、传导至土地市场尚需一定时间。

房地产市场各项指标上升明显,商住地价被动式上涨的压力增加。国家统计局公布的数据显示,2013年1-2月份全国房地产开发投资、房屋新开工面积、商品房销售面积、商品房销售额等指标的同比均呈跳跃式增长(如图14);2月,新建住宅销售价格上涨的城市个数已经达到66个,成为2011年“限购、限贷”政策实施以来上涨城市个数最多的月份。房地产市场的波动变化或将直接影响土地市场。

图12 2012年以来全国房地产开发和销售情况累计同比变化图

.jpg)

(三)土地供应同比上升,结构优化,有助于缓和后期房地产市场的供需矛盾。

2013年第一季度,全国105个主要监测城市土地供应面积达到近年同期的高值。供应总量达到5.65万公顷,同比增加8.98%;与上季度相比,环比减少40.90%,属季节性回落。其中商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地分别供应约0.62、1.27、1.81和1.95万公顷,同比变化分别为增加52.90%、42.19%、6.78%和减少10.65%。房地产开发用地供应约1.89万公顷,同比增加45.53%,达到2010年第3季度以来的新高。根据以往保障性住房用地供应规律,每年一季度是此类用地的供应低谷期,一季度保障性住房用地供应略有收缩,供应面积约0.17万公顷,环比较上个季度减少64.23%,同比微降2.60%。

土地供应结构调整明显,住宅用地供应占比较去年同期提高幅度最大。2013年第一季度,商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地供应量占建设用地供应总量的比例分别为10.94%、22.46%、32.12%和34.49%,分别较上一季度占比提高3.27、4.05、6.68个百分点和降低14个百分点。房地产开发用地供应量占土地供应总量的33.39%,较上一季度增加7.32个百分点,较去年同期增加8.38个百分点。保障性住房用地供应占比3.05%,环比和同比分别略降了1.99和0.36个百分点。房地产开发用地供应占比提高,对于继续保证未来住宅市场供应,稳定市场预期,巩固房地产调控效果具有积极作用。

图13 2010年以来105个地价监测城市各季度分用途用地占供地总量比例图

数据来源:土地市场动态监测与监管系统。

三、后期走势预判及关注要点

2013年以来,我国经济回暖的扰动性因素依然存在,欧债危机持续影响、全球经济中低速增长、地区地缘政治和地缘经济环境不稳定成为我国经济保持平稳较快发展的不确定因素。稳增长、调结构、控通胀成为新一届政府的重要任务。为了避免中国经济发展陷入结构性减速,降低政策性通货膨胀风险,我国政府提出提高经济发展效率、实现收入翻番、发展新型城镇化等发展理念,将为宏观经济的持续健康发展创造新的增长点,也为支撑地价长期上涨提供动力。而房地产调控政策趋紧的持续性将有利于地价维持相对平稳的态势。在上述双向作用力下,预计第二季度城市地价总体水平继续上涨。

对于二季度的土地、房地产市场形势,一要密切关注市场态势,跟踪研究“国五条”背景下各地不同调控措施的影响机制,及时预调微调,确保调控目标的落实不走样;同时尽快公布供地计划并予以正确解读,积极引导社会预期;二要贯彻落实新型城镇化建设对土地管理的新要求,加强对各地指导和监督,坚持节约集约利用土地资源;同时注意与户籍、公共服务配置等各方面的管理机制变革相协调,坚决避免城镇化沦为“房地产化”和“造城运动”的风险;三要继续探索房地产市场调控的长效机制,提高土地调控政策的差别化,密切关注不同类型城市房屋与土地市场的互动机制、影响因素,确保调控政策的实效性。

[1]说明:全国主要监测城市指105个监测城市;重点监测城市指直辖市、省会城市和计划单列市。

[2]一线城市:北京市、上海市、广州市、深圳市;

二线城市:一线城市之外的省会城市和计划单列市;

三线城市:除一线城市、二线城市之外的其他城市。

.jpg)