摘要:尽管不少指标均显示,中国的房地产市场出现放缓,我们并不认为中国的楼市将会崩盘,目前中国楼市正经历着周期性的放缓。近期房地产投资的放缓,与固定资产投资减缓的整体趋势是保持一致的。

中国大型开发商和上市的开发商都有能力应对本轮的楼市场放缓。这也意味着开发商不太可能降价来清售那些尚未售出的房屋。此外,中国的房价与家庭收入之比也仍保持合理水平。

只要城镇化的进程持续,中国对于房地产的需求将继续保持上升的趋势。尽管房地产投资增长可能显著放缓,但正在建设中的房屋面积未来几年将继续增加,并将在2020年达到顶峰。

中国市场流动性报告

中国央行近期对国家开发银行发放再贷款3,000亿元,用于推进棚户改造。这一举措被视为央行在可预见的未来将维持宽松货币政策。

本周图表:中国的房地产市场存在内部差异:房地产投资增长较快但人口增长缓慢的城市,所面临的楼价下行的压力最大。

.jpg)

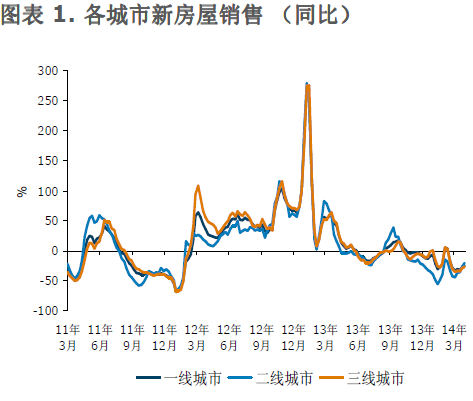

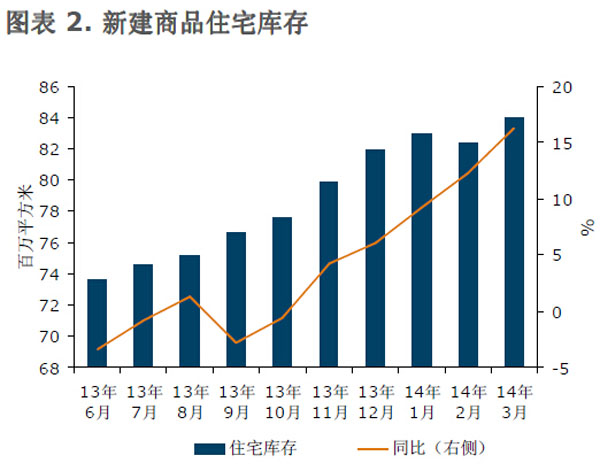

中国的楼价经历了去年的双位数增长之后,今年以来房地产市场的发展出现了波折。在过去几个月中,各线城市的新房销售出现了显著的下降,未售新房的库存也从去年第四季度以来出现了显著的上升。

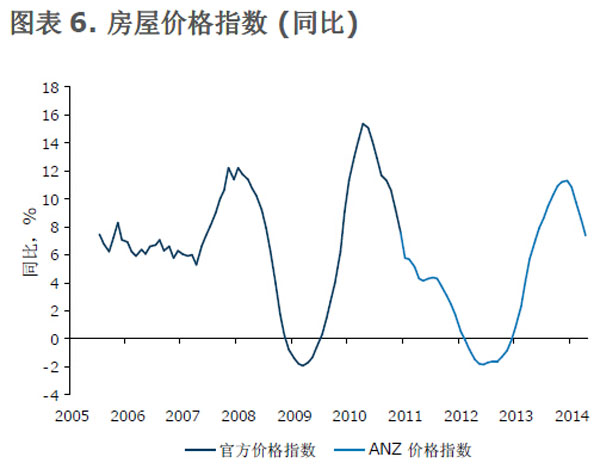

二手房市场的增长也出现了放缓。主要反映房价走势的中原二手房指数显示,2014年以来,一线城市的二手房价格同比出现了下跌,其中,北京的二手房价格从2013年初就开始出现了同比下滑。

尽管所有指标均显示,中国的房地产市场出现了放缓,我们认为这并不意味着中国的楼市即将崩盘。我们认为,中国的房地产市场正经历着周期性放缓,这在过去的几个经济周期中都曾出现过,也是正常的现象。只要中国继续推进城镇化,中国的住房建设在未来几十年中仍然有很大的发展空间。由于房地产市场受到很大程度上受到限购政策、信贷收紧以及其它宏观经济政策的影响,中国的楼价的波动性因此很强。我们也相信,以下的因素不足以将使得中国的房地产市场出现崩盘。

首先,也是最明显的,中国的房屋限购政策在39个城市中仍然在推行。这39个城市包括了70个大中城市中绝大部分的一二线城市,这也使得目前的市场价格并不能反映这些城市真实的供求状况。此外,这39个城市中的一些中西部地区的二线和省会城市本不应该实施限购,因为它们的楼价相对较低且楼价的可负担性较高。对这些中部和西部城市,应该放松限购政策。

如果地方政府逐步放松限购政策,被抑制的需求将被释放,房地产市场因此将获得支持。楼价的下调,加上限购政策的放松,在未来几个月中将吸引大批潜在买家入市。

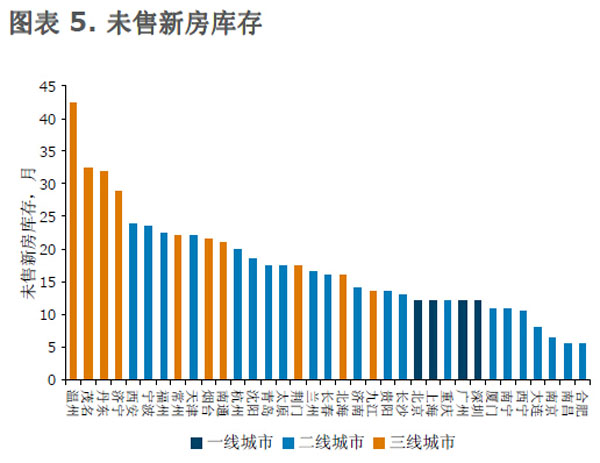

各个城市的房地产市场将各自发展。一线和大部分二线城市的楼价将可能基本保持平稳,由于第一季度新房销售疲弱,这些城市的未售新房库存相当于12-15个月的销售量。但是,如果新房销售回弹到历史平均水平,目前的未售新房将以更快的速度去库存。在某些三线城市,去库存化的过程可能会比较艰难,特别是温州(未售新房库存相当于42.5个月的销售量),茂名(32.5个月)和丹东(32个月)。

第二,值得注意的是,中国房地产市场的周期性非常强。在过去十年中,中国的房地产市场出现了两个明显且完整的周期:第一个是从2007年到2009年中,第二个是从2009年中至2012年中。目前正在进行中的这个周期从2012年中开始,并在去年年尾达到了顶峰,目前开始出现了下行。因此我们认为,不需过分担心目前房地产市场下行的趋势。就像股票价格一样,楼价在迅速上升之后出现下降是必定的也是必需的。

目前房地产投资的放缓,与固定资产投资整体出现放缓的状况是一致的,这也反映出政府推进经济结构调整的政策意图。从这个角度来看,房地产投资的减速并不是由于市场缺乏信心,这与全球金融危机时楼市需求突然大跌的情况不同。随着投资下降,未来楼市的供给也会随之下跌,从而对楼价起到支持的作用。

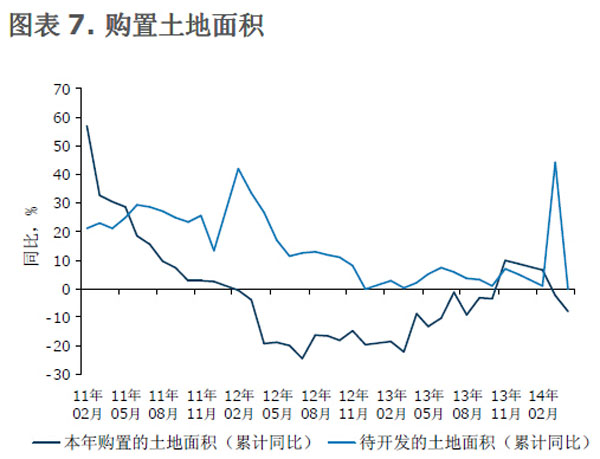

第三,中国楼市供给对于需求状况变化的反应非常迅速。随着房屋销售放缓,2014年第一季度新开工住房面积也出现了显著下降。开发商也放慢了买地的速度,所持有的土地储备也在非常低的水平。所有这些都进一步印证了我们的观点,中国的房地产市场已经适应了周期性的调整,开发商也会根据周期的变化来积极主动调整供给。

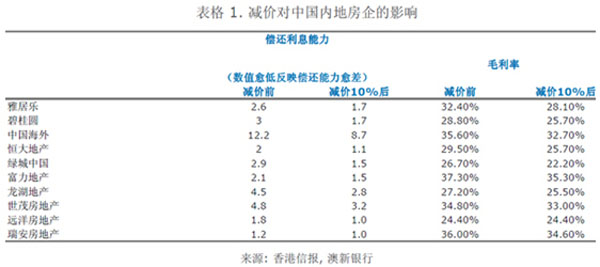

此外,最近的数据也显示,中国大型开发商和上市的开发商都有能力应对本轮的楼市场放缓。这也意味着开发商不太可能降价来清售那些尚未售出的房屋。下面的表格1显示了楼价降价10%将对上市开发商造成的影响。表格中的数据显示,如果楼市降价10%,开发商至少还能获得25%的利润率。与此同时,从流动性资产与短期的利率支付之比来看,发展商的流动性状况仍较好,如果楼市降价10%,这一比率仍然在1.0以上。

我们也发现,上市房企的资产负债比在过去几年也出现了显著下降,从2009年初的90%下降到了目前50%的水平,这也反映出这些公司的财务状况较佳。由于一些小型的开发商可能难以度过这段调整期,我们认为一些重要的房企收购与并购可能将在近期出现。

在过去几年中,中国房地产行业的集中度也出现了明显的上升。具体来说,2013年10大房企占据了13.3%的市场,而2011年仅为10.7%。此外,50大房企的市场占有率在过去三年上涨了4.6个百分点达到2013年的25.4%。

最后,我们将不同国家的楼价进行比较,从全球和区域的视角来看看中国房地产市场的状况。

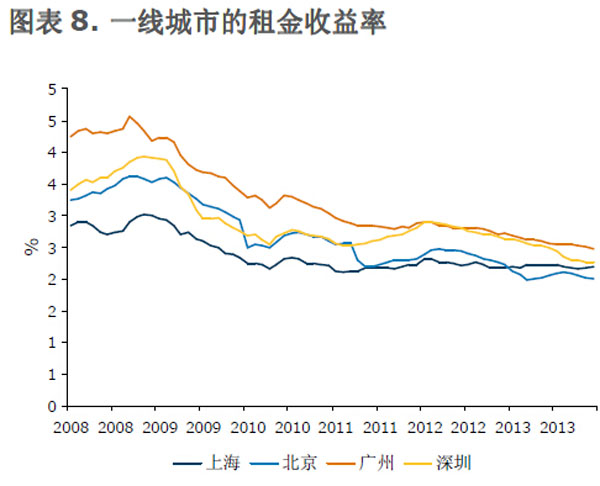

中国一线城市的租金收益率从2010年以来维持在2.5%到3.0%的水平。尽管租金收益率低于存款利率,随着中国经济放缓央行进入政策放松周期,负利率的情况将会改变。

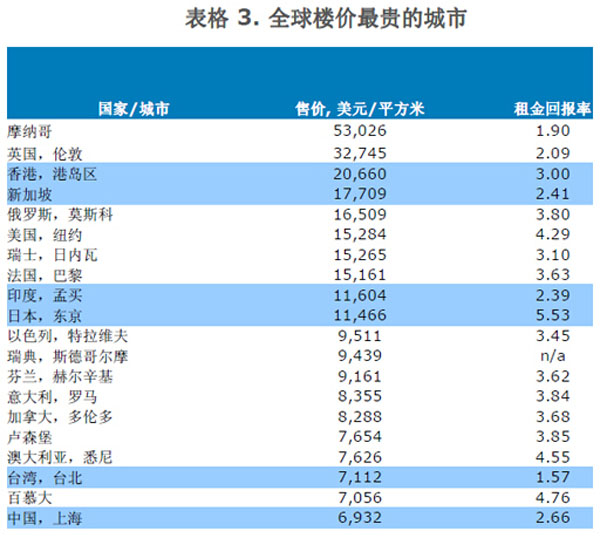

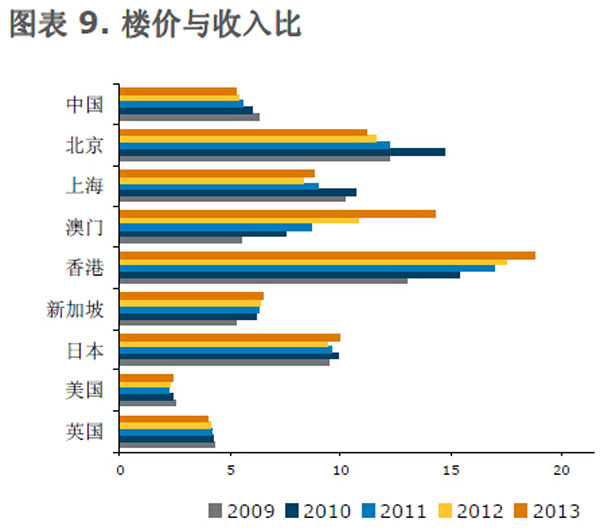

许多人都指出中国人购房可负担率令人担忧,但我们发现尽管房价与家庭收入之比近几年出现了上升,但仍保持在6.3的合理水平。与此同时,尽管房价与居民收入比在一线城市非常高,例如上海达到8.8倍,北京达到11.2倍,我们看到亚洲一线城市这一比率处于高位,其中香港达到18.8倍,澳门为14.3倍,日本为10倍。

从全球的角度来看,中国的楼市价格还远远称不上“高”。数据显示,上海的平均房价仅为香港的33%,新加坡的40%,孟买和东京的60%。但有趣的是,上海的租金收益率(2.66%)却与香港(3.0%)和台北(1.57%)保持一致。

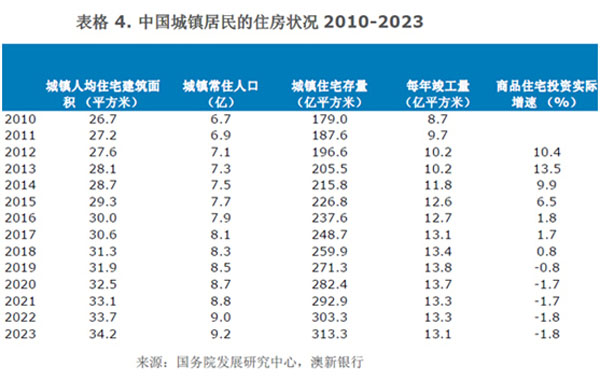

这意味着,只要城镇化的进程持续,中国对于房地产的需求将继续保持上升的趋势。国务院发展研究中心的数据显示,2013年底城镇的住宅存量为206亿平方米,相当于每人28.1平方米。根据官方数据,城镇居民(包括来城市务工的无户口的农民工)在2013年约为7.3亿人。

如果未来十年有2亿农村居民搬入城市,中国仍需要在房地产领域进行大量投资。尽管房地产投资增长可能显著放缓,但正在建设中的房屋面积在未来几年将继续增加,并将在2020年达到顶峰。