2014年是政策调整大年,实行了三年的“限购”政策在二、三线城市土崩瓦解,唯独一线城市和三亚仍在执行(近期市场有传闻称一年内或取消引起坊间热议),随之央行9•30新政宣告“限贷”松绑、公积金政策调整、税费补贴调整、降息等等一些列组合拳的轮番刺激下,在市场筑底回稳的同时,其中的需求结构也悄然发生变化:从三、四季度主要一、二线城市商品住宅成交户型来看,二房和三房依然是市场主力,但三房及以上大户型成交占比显著上升,尤其是房贷政策调整和降息后,这一比重上升更快,因此而言,相对于限购,资金支付能力依然才是市场走向的关键。

1、限贷放松效果远大于限购取消,一线城市限购退出无必要

就当前整体经济以及房地产市场情况而言,我们预计2015年楼市政策面仍旧宽松。整体维持今年的格局,既不会出现打压,亦不会采取过度刺激政策以拉动经济。

对于普遍关注的一线城市限购何去何从,虽然近期坊间传闻仍限购城市一年内或将取消。但我们认为:一线城市退出限购的可能性微乎其微。于绝大多数城市而言,市场低迷的关键在于房贷及利率,限贷放松的效果远远大于限购取消。另外,一线城市人口众多,刚性需求始终存在,投资投机性需求也较多,需求的无序集中释放会直接导致房地产市场重蹈覆辙,对房地产市场长期持续稳定地健康发展相当不利。再次,一线城市楼市供求关系基本平衡,亦无其它二、三线城市库存高企的风险压力,政府更没有被土地财政单一收入来源所“挟持”,故而并无取消限购的必要和冲动。

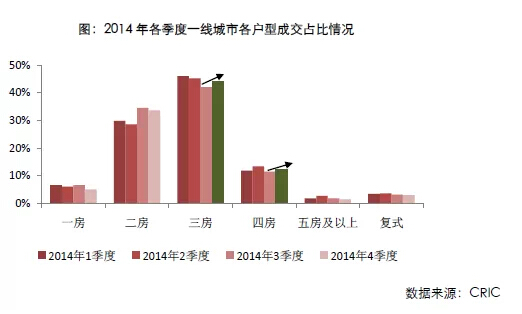

2、9•30新政后,4季度一线城市大户型成交量开始显著回升

在9•30限贷松绑以及北京和上海普通商品住宅标准调整等利好刺激下,三房和四房大户型成交占比4季度也出现明显的回升。其中,三房成交占比4季度相比3季度涨幅最大,环比上涨了2.03个百分点,达到44.15%;而四房成交占比则环比上涨了0.91个百分点,达到12.46%。

一线城市房地产市场发展最早,基本住房需求的满足度也相对高,近年来改善型需求逐渐成为主流,但迫于“限贷”政策限制,这类需求受到强烈压制,限贷松绑和降息的效果已经初步显现,改善型需求陆续入市。

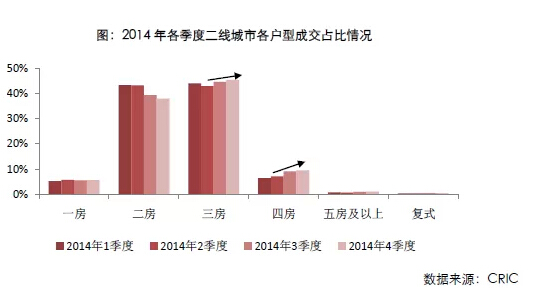

3、三季度以来二线城市三房及以上大户型物业成交占比上升

从CRIC监测数据来看,二线城市商品住宅三房、四房、五房及以上户型成交占比3季度出现明显回升。其中,三房在限购取消伊始的3季度成交占比回升趋势较为明显,3季度共成交1128.59万平方米,成交占比达44.54%,相比二季度上涨了1.67个百分点,4季度成交占比继续上涨0.84个百分点,达到45.39%,为2013年以来最高;四房成交占比自2季度开始已连续3个季度表现为上涨,但3季度涨幅最高,上涨了2个百分点,达到9.07%,成交量达到246.43万平方米,随着松限政策逐步被消化,4季度涨幅有所收窄,上涨了0.45个百分点,达到9.52%,亦为2013年以来历史最高水平;同样的,五房及以上户型成交占比于3季度也明显上涨,相比2季度上涨了0.29个百分点,达到1.01%,涨跌幅为2013年以来最大;复式户型成交占比较小,但也有有一定上涨;而一房和二房户型成交占比则表现为下滑。由此可见,取消限购和松绑限贷,对二线城市改善型需求的集中入市的刺激效果正在显现。

事实证明,限购“误伤”改善型自住需求并没有事实支撑,一方面限购实行三年来,重点一、二线城市的三、四房产品成交占比持续上升,二房比重虽大但呈下降趋势;另一方面,今年“限贷”松绑和降息后一、二线城市的改善型产品成交量占比快速反弹并攀高,也说明当前制肘购房需求释放的关键是信贷资金而非限购。