前言:中国房地产业是一个年年叫苦年年过的产业,是一个年年过的还不错的产业。2014年究竟是政府政策救市(房地产市场),还是房地产救中国经济之市?真希望大家明白。

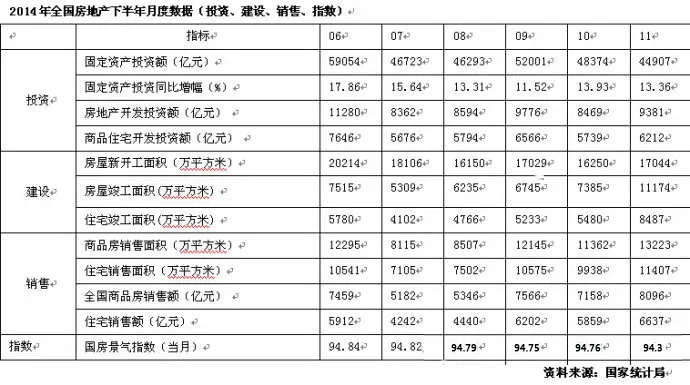

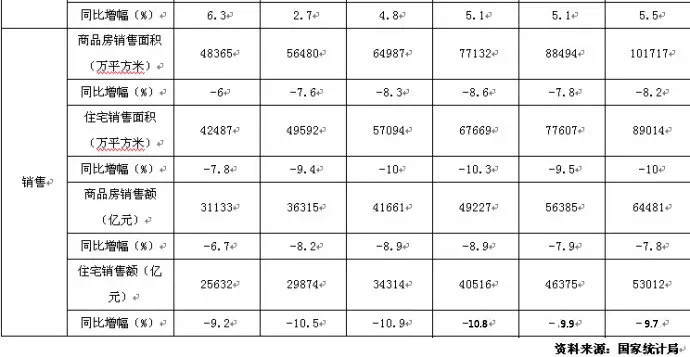

一、交易市场走势前低后高。伴随中国经济增幅下行的态势,中国房地产市场在上半年处于相对冷峻、冷清和观望的状况。下半年趋好并在第四季度夯实底部,走入稳定,交易回暖,信心提升。11月份全国房地产销销面积和销售金额均创年内月度最高水平。全年房地产开发投资总额可超9.7万亿元,同比增长在12%左右,虽比去年回落七、八个百分点,但仍然傲视中国各个产业。商品房销售面积应在12亿平方米上下,仅比2013年低1亿平方米,仍处高位运行。如作过去五年中期分析,中国房地产市场仍然处于上升通道中,毫无崩盘迹象。

二、调控政策去行政化。让市场机制发挥资源配置的决定性作用,己成为经济政策决策的指导思想。政策重点已从房价走向保障房,特别是棚户危房旧区改造;调控责任已从中央走向地方,赋予地方依据本地实际状况调整政策的更多权限。不要求地方政府制定年度房价控制目标并向国务院立军令状,不分解保障房建设配售年度硬性指标并允许各地创新内容措施,不扩大房产税试点范围并将其纳入全国人大职责范围,不追责地方政府放松放购限贷政策并允许应地制宜创新内容,不立即全国范围全面复盖地实现房地产权籍登记和房地产信息联网并做出组织和法律基础准备,不阻止房地产企业兼并、上市、增发、发债、海外融资并实现降准、降息。

三、城市、企业间差异显著高度分化。一荣俱荣,一损俱损,无差别少差别的产业状况不复存在。不同城市间,不同企业间,不同项目间,同一城市不同区域间、企业间、项目间,同一企业不同区域、不同项目间,出现分化落差甚至冰火两重天,似乎正在成为新常态。万科、绿地、万达、恒大等中国领头大型房企继续扩大其市场份额,全面完成其年初制定的销售指标,中小型房企购地能力不断下降,仅依靠官商关系和银行贷款而获得发展机遇的模式不复存在。

四、商品房市场价格总体趋稳微幅下滑。全年各地商品房连续多个月价格指数连续下跌,房价环比降幅进一步收窄。国家统计局统计11月份70个大中城市新建商品住宅价格环比下降的城市有67个,二手住宅价格环比下降的城市有58个。但是应该清醒的看到,现在公告的房价下跌都是指各个城市的均价下跌。而实际情况是,各个城市的新建商品住宅供应和成交区位不断外移,中心城区供应量非常小。虽然均价下跌,但并不一定表示同一区域房价现在比一年以前有所回落。二手房交易普遍存在实际交易价格高于登记交易价格的情况,这种因为规避税费的做法,导致我们在统计上出现价格下滑的表现。

五、土地供应面积减少价格继续上升。今年各地土地供应面积和成交面积均有一定程度的下行。但土地出让金总收入依然增长,表现为土地价格(总量和单价)持续上涨。2014年北京和上海的土地出让金总收入会高于2013年,但土地成交面积都有较大幅度的回落。下半年各地单价和总价的“地王”频现,源于政府加大推地力度和频度,加大住宅和中心城区土地的供应量。一批开发商因为土地储备量的减少,也需要入市购地。另有一些企业看准土地供应量每年都只减不增的长趋势,认准土地资产的稀缺性和房屋市场的增值性。

六、商品房库存在可以接受的范围内。当前中国老百姓在商品住房市场上购房,80%购买的都是期房(交房期限一般是两年左右),只有20%购买的是现房(主要是别墅、高档公寓、大户型住房等)。这种现象表明我国商品住房直到今天依然是总体供不应求。当然这种总体上的供不应求和部分城市阶段周期性的供过于求是交织在一起的。现在舆论媒体上所讲的库存绝大多数都是虚假性的库存:指的是政府批准销售、正在建设施工、未经竣工验收、未实现销售的商品房屋。真正的库存是待售商品房(国家统计局2013年开始颁布)到今年11月底共有59795万平方米,全是现房库存。其中住宅待售面积39332万平方米,办公楼待售面积2425万平方米,商业营业用房待售面积11412万平方米。上述待售商品房在没有后续库存的情况下需要半年消化时间。这个数量并不严重,更不可怕。这个数量还包括开发企业并不打算现在就实现市场销售的那一部分商品房(相当一部分作为长期持有经营的战略资产,当然存在避税因素的长期持有。)

七、2015年中国房地产市场期待向好。2014年中国房地产市场情况是四季度比三季度好,下半年比上半年好。造成这一局面的原因是政府对房地产市场的政策调控走向去行政化和宽松:限购逐步取消,鼓励贷款优惠,降低准备金率和银行利率,提高普通商品房认定标准、公积金贷款调整、契税补贴等。这些政策有望在2015年继续贯彻并更加落地。进入11、12两个月,各地特别是一线和二线城市市场有效需求得到明显释放,市场交易量明显放大。这张势头至少延续到明年一季度。政策支撑、金融支撑和需求支撑是2015年中国房地产发展的外部环境。2015年,房地产投资的增幅可能还会有所下跌,但再怎么下跌,也是正增长而不是负增长,也依然会保持中国各个产业当中的投资高增长。2015年房市向好,主要表现在市场成交规模上而不是房价上。不会出现像过去几年的那种价格暴涨,也不会出现房价的剧烈下跌,房价总体是稳定的。但是房价上涨依然是趋势性的现象。