导语:一方面,从去年11月起,央行频繁降准降息,并且中央于3月30日发布房产新政以刺激房地产市场,业内人士顺势大唱:政策利好,市场将迎复苏;另一方面,去年下半年解除限购成效不彰的事实却说明一个问题:政策已不是决定市场走势的根本,取而代之的是供求关系,然而供大于求正是我国房地产行业此时的根本问题。

我国房地产市场的复杂程度,让任何预测都可能大跌眼镜。

但正如著名股票操盘手利维摩尔说,资本市场没有新事物。今天发生的事情以前发生过,以后会再度发生。

在中国,房地产行业发展与政策的紧密程度和正相关关系有目共睹。举一个最简单的例子:2008年中央发布4万亿经济刺激及随后一揽子政策后,房地产市场一片飘红。

所以,自前天央行宣布去年11月以来第三次降息后,房地产市场的预测还是要有的。万一实现了呢?

第一种预测:政策利好,房地产业内大呼“楼市要火”

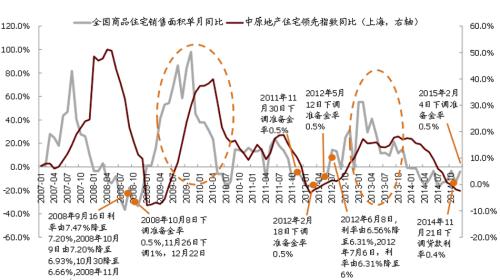

5月10日,金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。今年以来,央行频繁动用利率工具,密度越来越高:在2月5日下调金融机构人民币存款准备金率50个基点后,3月1日动用降息利率杠杆等总量工具后,4月20日存款准备金降低100个基点,释放万亿元流动性。

在2015年过去三分之一后,这一消息点燃大多数仍未完成年度目标三分之一的房企的希望——如此频繁的降准、降息能够带来楼市复苏。

房地产业内人士的评论自然都积极乐观:货币政策继续发力,楼市好成交有望延续。

中金公司地产研究员宁静鞭表示,据测算此次降息25bps,相当于20~30年按揭贷款的总还款额下降2.0%~2.7%,累计去年11月以来3次降息,效果相当于房价下降5.6%~7.7%。

他继续指出,货币政策信号明确,判断伴随着330政策各地细则继续落地,地产市场较好的成交表现将在未来持续,环比回升势头将更加明显,预判5、6月30大城市成交量环比回升幅度将在5%~10%左右。

安信证券发布投资建议称,政策利好,推盘增加,销售快速增长:房地产公司4月销售的快速增长,一方面主要是由于"330”房产新政对需求的提振;另一方面是由于公司推盘量也有所增加。

这些也并不全是说给投资人听得,有部分企业也真的是跟着这个思路在发展。譬如,4月份中国十大房企之一的碧桂园在银川、福建建瓯、武汉、上海、河南安阳等地频出拿地或项目合作等动作。29日,碧桂园更以6.08亿元总价夺得上海市嘉定区徐行镇02-05地块,正式登陆上海滩,首次挺进一线城市。

第二种预测:库存不解决,降息降准只是毒药

然而,不容忽视的另一方面是,去年下半年解除限购成效不彰,至今没有解除限购的京沪等市,市场依然好于解除限购的城市。

该事实说明一个问题:政策已不是决定市场走势的根本,取而代之的是供求关系——这正是以任志强、冯仑等地产大佬为代表的中国第一代企业家所相信的“能让中国人民富强的市场经济”原则。

不仅如此,单从货币政策变化和商品住宅销售的数据关系来看,由于从供需结构失衡到总体供过于求,政策影响力呈现边际递减,如今影响力已经较弱,这是今日房市与既往的最大不同。

(数据来源:中金公司)

SOHU海外房产首席评论员刘磊认为:在“千方百计去库存”政策刺激下,住房市场买卖双方的博弈会更趋微妙,其中不乏判断失误案例出现,可能导致部分地区房价出现短暂反弹,使得目前的一系列救市政策最多只能激起房价下跌浪潮中的小涟漪罢了。目前二三线城市普遍存在供需失衡局面,即便是一线城市,对现有存量房的统计和投资性存量房的数量难以估计。最乐观的说,当下库存量至少需要12个月消化。

他进一步指出,在国民收入没有显著提高之前、在去库存化没有妥善解决之前、在一二线城市的空置率没有下降到5%之前,在长期贷款利率仍然远远高于租金回报率之前,在老龄化趋势的压力面前,降息也好、降准也罢,都将成为房价的“毒药”。

他分析说,问题的根本是:房价上不去,归根结底是因为房企库存量大,供大于求。另外,一些额外市场要素的变化,亦不利于房价借机回暖:银行按揭贷款萎缩,银行对房地产业的风险偏好迅速下降,使得金融杠杆对房价的支撑不复存在;宏观经济延续下滑呈现通缩趋势。

兰德咨询的预测是,上半年,全国商品房销售额和销售面积同比增长指标很有可能由负转正;三季度,有可能回归到5%-10%的新常态水平;2016-2017年,市场将有一轮较大的行情,很可能是最后一波大行情;2018年前后,市场将会触顶,随后市场将步入持续时间较长的缓慢下行期。

先别预测,看看房地产巨头们在干什么:寻求转型、海外投资

我们不敢保证任何一方的预测100%的正确性,但是仔细观察一些重要大趋势却从不会让决策者失望。

最能体现房地产行业趋势的莫过于房地产巨头们的动作。

第一,趋势中值得引起注意的是愈发明显的企业经营层面的轻资产化、金融化、互联网化。

谈论这几大趋势,我们必须提及在中国房企中总资产和净资产均排名第一的万达商业。

从重资产向轻资产转型,正是其最近正式提出的万达第四次转型策略。凭借转型,万达已从一个大连地方企业发展成如今香港上市的国际化行业大佬。而这一次,王健林说,相比前三次转型,第四次转型范围更广、力度更大,是代表万达未来发展方向的全新转型升级。

他解释此次转型称,过去万达成功靠城市综合体,通过房地产销售现金流来投资万达广场,这是重资产模式。轻资产模式就是万达广场的设计、建造、招商、营运、信息系统、电子商务都是万达做,使用万达品牌,但投资全部由别人出,资产归投资者。

这种模式没有房地产销售,是准金融投资行为,万达与投资方从净租金收益中分成,无论房价变化还是市场周期对这种发展模式影响都不大。万达的目标是逐年提高租金净利占比。

除战略层面指导外,万达在实操层面,更联合腾讯、百度成立O2O业务平台电商。

已经率先展开转型行动的大房企远不止有万达。

SOHO中国于今年1月6日,发布新产品3Q,运用全新的互联网方式,为流动人群提供O2O模式的办公场所。

远洋地产试水房产众筹,绿城则在今年大力推进“云服务”课题。

第二,打起“国际化“大旗,投资海外土地市场。

房地产巨头们在一边鼓吹房价还会涨的同时,自身并非真的没有意识到供大于求导致库存堆积,导致资金链紧张的严重性。“白银时代”的概念早已被提出过。那时他们已经开始寻找解决办法。除了上文提到的互联网化、轻资产化、金融化转型外,中国房地产商还想到另一个更不费脑子的办法——中国供大于求、投资回报率低且风险较大,那么就投资国外土地。

5月11日,保利地产正式公告宣布获得澳洲一宗商住地块。在保利最新发布的“5P”战略中,海外地产业务将成为保利集团国际化发展的重点领域。该公司相关人士此前接受访问时透露,年内将继续关注拓展美国、欧洲等的产业机遇。

在保利地产之前,包括绿地、碧桂园、万达、颐和地产、福星惠誉、苏宁环球、海亮地产、复星、中锐地产等房企已相继进入澳洲市场。

近日,复星也获得位于纽约曼哈顿中城的麦迪逊大道项目土地,将开发建造逾200米高的47层豪华住宅楼。在直接资产投资的持有物业方面,复星地产目前已经拥有了在纽约、伦敦、悉尼、东京、里斯本的数十万平方米核心物业。

无论是利用政策红利,还是拥抱互联网、及时转型、放眼海外,房地产商们一直保持聪明:他们明白要么坐等出局,要么自己先逼自己放弃固有思维,放弃等待政策,争取破局。