认识复杂中国,需要良好方法。麦肯锡城市群方法,不再按照简单的城市层级和地理区域来划分中国城市,而将800多个中国城市划分为22个城市群。这种划分,更凸显了消费者偏好、人口特征、产业构成、政府政策等因素在城市间的区别,而不仅仅是考量区域位置,因此,对投资、销售、管理更具指导意义。如今,这项题为“一个国家,多个市场——用麦肯锡城市群方法瞄准中国消费者”的城市群研究,被越来越多的企业看作认识中国市场的经典方法。

广州和深圳有着很多共性,但这两座同处一省、驾车距离仅为3小时的城市在人口构成、语言和消费者偏好等方面的差别却不亚于法国和德国之间的差异。深圳居民中,4/5为外来务工人员,大多数年龄在35岁以下,他们说普通话或自己的方言,习惯在酒吧喝一杯。而在邻近的广州,外来人口只占1/4,人口年龄偏高,主要说广东话,习惯于与家人一起去餐馆喝茶。

很少有跨国公司会在法国和德国市场运用同样的策略,但似乎很多公司在中国却正是这么做的。它们专注于培植最大的市场(北京、上海等一线城市,以及类似南京的较大的二线城市),而忽略了中国数以百计的城市之间的差别。

中国的市场如此之大、各地增长的速度如此千差万别,对它们进行优先排序是不二的选择。中国的800多个城市中有200多个人口超过100万(在整个欧洲,人口超100万的城市只有35个)。另外,中国还有数百个人口在10万级的城市。

现在,很多在华公司对中国城市仍采用逐个管理的方法。然而,通过总结它们的工作经验,以及我们对中国消费者的研究,我们发现了一种更有效且更合算的管理方法,即麦肯锡城市群(ClusterMap)方法:它不再按照简单的城市层级和地理区域来划分中国城市,而将800多个中国城市划分为若干个城市群。

这些城市群少则包括2个城市,多则包括约70个邻近的城市。决定城市群的不只是其收入水平和地理位置,还包括城市之间的经济联系和贸易往来,以及城市中消费者共同的消费态度和偏好。

用麦肯锡城市群(ClusterMap)方法能帮助企业定义战略愿景、优化资源配置,跟踪业绩。与逐个管理城市的方法相比,用城市分群的方式更能在广阔地域范围内实现销售队伍、分销渠道、供应链以及营销的协同效应,更有实效性和成本效益。同时,比起将中国城市简单分成几个地区的做法,用城市分群的方式能将工作做得更细。

麦肯锡ClusterMap:从城市层级到城市群

麦肯锡城市群(ClusterMap)方法将中国城市分为22个城市群,每个城市群围绕1到2个中心城市发展。为了确保这种方法是可行并适用的,所有的卫星城距离1个中心城市不超过300公里,并且每个城市群的GDP都超过中国城市总GDP的1%(图表1)。

在这22个城市群中,我们将其中的7个定义为“超大型”。在2008年,其人口总数在1900万到5500万之间,且每个城市分别占中国城市GDP的5%~12%。另有10个城市群被定义为“大型”,其人口总数在1300万到3900万之间。

麦肯锡城市群(ClusterMap)涵盖了中国815个城市中的606个,占中国城市人口的82%,预计到2015年将占据城市GDP的92%。

各家企业最终确定的城市群数量可以有所不同。

有些公司或为了扩大分销中的规模经济,或因为某些城市群中的类似的媒体观看习惯和对媒体渠道的偏好,而将一些城市群合并。

另一些公司则可能因为某些城市群内差异(比如竞争状况或消费习惯),需要运用不同的战略,而将一些城市群分拆为两个或更多的小城市群。

城市群划分的4个考量因素

在绘制城市群地图之前,我们从以下4个维度分析了中国的815个城市:产业构成、政府政策、人口特征以及消费者偏好。

产业构成

在绘制中国的城市群时,我们研究了产业结构(即经济的导向是服务业、制造业还是农业),以及一个城市群内的城市之间在经济活动和贸易往来方面的一体化程度。产业结构和经济联系决定了人口构成、收入水平,并最终决定了城市群内的消费者偏好和行为。

端对端的产业价值链的形成是促进城市群内经济活动一体化的一个因素。例如,中国最大的国内汽车生产商上汽集团的成立及其与美国通用汽车成功合资,带动了在上海郊区和周边城市形成一个综合性的汽车零部件供应商网络,为上海赢得了“中国底特律”的称谓。

另一个促进城市群内的城市间经济联系的因素是某些商业活动在各城市之间的分布。例如,许多高科技企业在上海设立行政管理部门,而将制造部门放在张江高科等开发区或昆山等周边城市。

政府政策

中国城市的发展体现着强大的政府力量。最近几十年中,中央和各省市制定的产业、经济和人口政策加速了城市群的形成。1989年,中国政府宣布了鼓励大城市之间以及大城市和小城市之间经济合作的多项政策。例如,在2005年开始实行的十一五规划中,中国国务院确定了11个城市群,旨在推动经济增长、加强交通运输联系,并影响人口流动。跨市的基础设施建设和开发项目也加强了城市之间的经济和交通联系。

其它还有一些政策针对具体的地区,有着非常具体的目标。例如,旨在将内蒙古打造成“亚洲乳业之都”的政策:随着该地区的产业结构逐步转向以乳制品的生产和销售为主要的经济推动力,越来越多的人被吸引到该行业就业,从而获得类似的工资,因而很可能形成最终类似的消费偏好。

人口特征

当地人口和外来人口的比例、年龄层构成、收入水平以及家庭储蓄率都是我们用来定义城市群的关键人口因素。

大批外来人口涌入到城市中生活,中国的城市面貌发生了深刻变化。麦肯锡全球研究院的研究表明,在1990年至2005年之间,有1亿外来人口涌入了城市。到2030年,预计将有10亿人口生活在中国的城市中。

中国城市化的进程对各个城市群的影响千差万别,因而形成了各城市群的个性差异。深圳有86%的人口来自外省,他们说普通话(也说自己的方言);而73%的广州居民是土生土长的广州人,主要讲广东话。由于外来人口占据主导地位,深圳比广州年轻很多:55%的深圳居民年龄在20~34岁之间,而这个年龄层的人口只占广州居民总数的35%。19%的广州居民年龄在49岁以上,而在深圳这一比例只有7%。

消费者偏好

我们的研究表明,城市群与消费者行为之间有着很强的相关性。2005年,我们开展了第一次中国消费者调查,在14个最大的消费者特性差异中,有9个(如品牌忠诚度或支付溢价的意愿等)可以由该城市归属于的城市层级、而不是其归属某个地域上相邻的群体来解释。然而,我们2009年第一季度进行的调查发现,在这14个特性差异中,有11个应当用城市群来解释(图表2)。

我们注意到,中国各城市群消费者的行为存在很大差异。例如,52%的上海城市群消费者青睐名牌产品,而这一比例在厦门-福州城市群(包括潮州、汕头、石狮等城市)中只有36%。

消费者对产品特性的偏好也很不一样。例如,深圳城市群的消费者青睐轻、薄的数码相机,而广州城市群的消费者偏爱有大显示屏的机型。

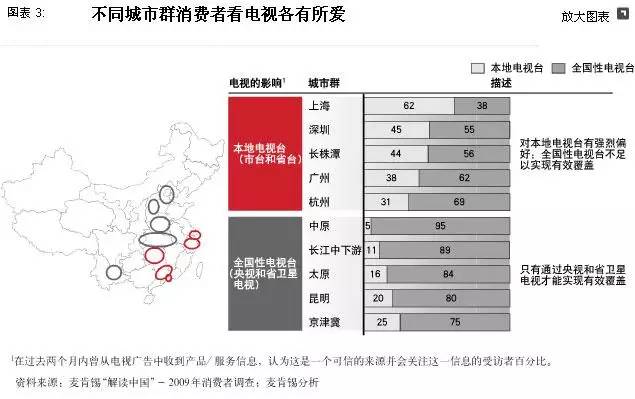

不同城市群中的消费者对媒体的偏好也大相径庭。例如,“中原城市群”(包括郑州、洛阳、开封等城市)中95%的消费者喜欢看中央台。而62%的上海城市群消费者喜欢看本市的电视节目。对各地消费者看电视习惯的深入了解,有助于那些在电视广告中投入甚多的消费品公司更有效地分配他们在不同城市群之间的媒体投资支出(图表3)。

我们发现,在城市群的形成过程中,各因素之间互相影响,形成一种良性循环:政府政策塑造产业结构,产业结构影响人口构成,人口构成又被反映在消费者行为中。时间一长,这些因素增强了城市间的联系,并促使特定城市群内的消费者行为逐渐趋同。

制定以城市群为基础的战略

企业在绘制出城市群之后,需要确定应瞄准哪些城市群,以及在每个城市群运用什么样的策略。在这一决策过程中,需要实施4个关键步骤:寻找增长最快的城市群、对目标城市群进行优先排序、设定城市群层面的发展愿景、以及定义战略性“原型”并量身定制市场策略。

寻找增长最快的城市群

2008年~2015年之间,中国将有7500万城市家庭加入中产阶级(家庭年收入在5万~12万元之间)的行列。中国的人均消费将从2008年的1.34万元上升至2015年的1.7万元人民币。届时,城市人口消费总额将达到13.3万亿元(1.94万亿美元)5。中国将成为继美国和日本之后的世界第三大消费市场。

但财富的增长在中国并不平均,因此,了解哪些城市将呈现最有吸引力的增长机遇对投资的优先排序至关重要。例如,合肥2015年的中产阶级占比预计将迅速从2008年的35%增长至67%,而同一时期,杭州的中产阶级只会从73%略微上升至75%。

中产阶级增速的差异也会反映为消费增长速度的差异。

中国最大的100个城市中,有25个的消费总值有望在2008年~2015年之间翻一番。这些城市包括北京、烟台、威海和松原。同期,包括上海、武汉和湛江在内的25个城市的消费有望增长50%~100%。即使一些城市的增长率为一位数,其增长速度还是会超过全球增长水平,从而带来可观的商业增长机遇。

越来越多的中国家庭加入中产阶级行列,他们有能力负担除了食品、医疗保健等基本生活必需品以外的越来越多的其它物品。他们的支出目标转向汽车、家用电器、个人电脑和个人护理用品,以及娱乐或奢侈品等非必需品。例如,杭州2008~2015年的汽车需求量预计将出现14%的年均增速,而合肥的汽车需求量更则将实现36%的高速增长。

对目标城市群进行优先排序

随着低层级城市的发展,仅仅关注高层级城市的策略正变得日益缺乏成本效益。不仅如此,这些策略还将投资风险集中在协同效应低、缺乏增长后劲的城市上。

麦肯锡的ClusterMap帮助企业专注于数量有限的优先城市群上。例如,在厦门和福州或周边推动业务增长之前,先投资于广州周边城市扩大业务,业务发展速度可能更快、且成本更低,因而投资回报率也更高。

在那些企业已经拥有牢固地位的优先城市群中,它们可以扩建规模,在多个城市共享分销基础设施、供应链和销售队伍,充分利用和共享其对该地区长期以来积累的专业知识和资源,还可以更好地利用电视收看的协同效应。

例如,在以广州为中心的城市群中,电视观众喜欢收看主要以广东话播音的省级电视台节目。一家个人护理用品公司通过在城市群层面与零售商和物流提供商谈判中取得更优惠的贸易条款,并发现了在全国性电视台打广告具有更好的效果,因而削减了在本地电视台的广告投入,该公司的净利率因此翻了四番。

企业还可根据一系列因素在所选城市群中做出营销选择。比如说,是走遍布城乡的百货公司和大卖场等现代化渠道,还是走传统的夫妻店零售渠道;是在乎消费者的品牌忠诚度,还是关注他们对价格的敏感度;以及消费者尝试新产品的意愿等等。

此外,企业在选择瞄准哪些城市群的同时,还需要在城市群内部的各城市、分销渠道和单一销售网点之间做出选择。

设定城市群层面的目标

企业在考虑在多个城市群追求市场领导地位时,需要考虑当地竞争的特点和白热化程度。中国许多地区性企业和跨国公司尽管在某些地区建立了据点,但是,其中一些地区对公司利润做出的贡献与其规模很不相称。虽然全国性规模在某种程度确实重要(尤其是利用全国性电视台打广告的品牌),但地区性规模却更有意义。许多品牌即使在全国范围内不具有很强的竞争力,但它们仍然能获得地区性的成功。

以受中国人喜爱的白酒为例。除了少数奉行在全国范围内推行激进策略的超高端品牌外,大部分白酒品牌在某个城市群或地区拥有高达40%~50%的市场份额,但其全国市场份额却仅仅只有2%~3%。这种现象在全国20多个城市群、各个品类中都十分普遍。

例如,一家国内食品和饮料公司通过将注意力集中在中国南方的少数城市群中,在当地建立了市场领导地位,其市场份额高达40%以上。但它在中国其他地区的份额却很小,或根本没有。

企业需要根据城市群的内在吸引力以及自身在该地区开展竞争的能力,调整自己的目标。一旦根据麦肯锡ClusterMap的方法选定了优先发展的城市群,企业就应制定合乎情理有防守空间市场份额目标,例如,40%的市场份额。

定义战略性“原型”并量身定制市场进入策略

针对中国的22个或更多的城市群,制定各自不同的战略是一件令人望而生畏的任务。量身定制产品、培训销售队伍、管理分销渠道和设计营销活动,以适应中国不同城市群中的各类消费者,会迅速耗尽预算,分散管理层精力。

因此,为了对资源进行优先排序和集中利用,企业应该根据这些城市群的共同特点和自身的战略目标,将它们归纳为三种或四种有代表性的“原型”,并为每一种“原型”制定具体战略。

一家食品和饮料公司根据自己在具体城市群的竞争地位和对这些城市群的策略目标,将目标城市群分为4种“原型”。“据点型”城市群是指那些具备相当规模、发展迅速、企业已在那里取得了领先地位、且需要不惜成本捍卫胜利成果的市场。

“志在必得型”城市群是指目前尚未取得市场领先地位,但由于其市场规模的庞大和增长速度快,企业希望占据主导地位的城市群。在“志在必得型”城市群里,企业需要部署新产品解决方案和新的沟通策略,以说服消费者改变原有品牌偏好。

“有前途型”城市群是指尽管在具体品类上的人均消费量可能依然不高,但其预计增长率将远远超过市场平均水平的城市群。在这些城市群中,企业可以将营销资金投入在消费者培育上,以便提高消费者对该品类产品相关优势的认知程度。

其余城市群则归类为“观望型”。它们或者是规模过小,或者是竞争过于激烈而没有被选择为优先开拓的城市群。公司应该尽可能减少在这些城市群的投入,只需确保其品牌在消费者中的知名度,以及消费者能够通过分销渠道获得其产品。

当然,在一家公司奏效的方法未必能在另一家公司行得通。上述食品和饮料公司最后归纳了4个城市群“原型”,而一家个人护理产品公司则根据消费者是否喜爱传统的固体肥皂、是否使用液体肥皂,或者是否正在从使用固体肥皂转化为使用液体肥皂,而确定了3种“原型”。该公司开发了截然不同的产品组合、制定了截然不同的品牌和营销战略、分销模式和销售战术。

使用平均水平已经不再能够描绘出中国消费者的真实全貌。利用麦肯锡ClusterMap,企业可以了解关于消费者行为和消费模式的异同,并获得对今后几年消费模式可能变化趋势的具体认识。无论是对准备进入中国市场的企业,或是正在通过发现新市场以加速发展的企业,还是希望继续提高现有业务利润率的企业,这一认识都可以帮助他们制定更加有效的战略。