编者按:2015年,在中国经济调整转型与改革持续深入的时代背景下,中国房地产行业陷入了一段短暂的迷惘,但在这迷惘之间,我们仍然奋力追逐着一个又一个时代的风口。

互联网+、智慧城市、创客空间、海外投资、社区O2O、文旅地产、养老地产等模式与概念层出不穷,开发商们不再认为自己是“开发商”。但洗尽铅华、回归本初,房地产行业的深层次问题仍然需要面对和化解。

归根结底,这是“艰难的一年”。无论是地价和房价屡创新高的一二线城市,还是库存居高不下的三四线城市,在全国范围内,“库存”已如悬湖。“化解房地产库存”上升到国策高度之后,面对到来的2016年,我们可能看到怎样的前景?

前事之不忘,观点地产新媒体倾力策划年度重磅报道“艰难的一年”,回顾并总结2015年房地产行业的标杆性企业得与失,深度剖析有代表性地位城市房地产行业的真实情况。

对于大多数从内地迁徙到深圳的人们而言,这座城市有着迥然不同的意义,好坏共存,一方面是成功,一方面是残酷。在中国不断兴起的新城中,年轻的深圳是最有名的一个。

如今,深圳普通市民不得不面临迅速飞涨的房价所带来的困惑,对“来了就是深圳人”产生了关于身份认同感的不同讨论。据深圳规土委统计,2015年全市新房成交66450套,同比增长58.7%;成交均价3.34万元/平方米,同比上涨39.4%,创下历史新高。

受益于政策连番刺激,资金面的改善以及投资者的大量涌入,在过去12个月中,深圳除了2月外其余月份房价涨幅均领跑全国(12月同比涨幅高达44.6%)。

高生活成本和激烈的竞争带来的“挤出效应”已经产生,不少深圳人开始将置业目光转向临深地带,这像一把火将房价势头蔓延至东莞、惠州、中山等地。

有市场机构判断称,无论是从宏观环境,经济数据,全国楼市的发展趋势以及深圳楼市的状态来讲,2016年深圳市场将很难复制去年的火爆行情。但与此相悖的是,包括恒大、远洋、碧桂园、富力、阳光城、信达、泰禾等外来开发商先后涌入这座城市,甚至拍出一宗楼面价高达8万元/平方米的全国单价地王。

火爆的楼市使得深圳不少开发商获益匪浅,全年销售额较往年大幅提升。而在这样的全年表现中,以万科、华润置地、鸿荣源为首的企业冲在了抢收一线。

开发商的狂欢

深圳的开放、包容、创新等特点,让这座城市孕育出了万科、华润置地、招商地产等品牌开发商,另外诸如卓越集团、星河地产、京基等企业也成了新生代代表之一。土地资源优势使得这些本土开发商在深圳始终长青,对于很多外来开发商而言这却难以把握。

来源:深圳房地产信息网 观点地产新媒体整理

在2015年深圳开发商销售排行榜中,前十名仅有港铁是外地房企,本地房企几乎占据绝对的优势。据观点地产新媒体查阅深圳房地产信息网发布数据,年内深圳开发商销售金额排行前三的分别是万科、华润置地、鸿荣源。

其中万科蝉联深圳开发商销售金额、面积桂冠,充裕的可售资源以及转型元年的多个服务体系全面推进,是其2015年录得202.52亿元销售额的关键,该数字同比增长105.85%。

万科相关人士此前对观点地产新媒体坦承,如果不出意外,深圳区域将成为万科销售最高的地区,而这主要受益于年内深圳房价的暴涨。

排在第二、三位的华润置地、鸿荣源凭借其两到三个高价项目陆续推售,最终也分别录得销售173.36亿元、145.32亿元,同比增长数倍。

位居第四位的卓越集团在运营商务写字楼多年后,终于获得丰收,单年销售达131.69亿元,旗下前海壹号、卓越城、前海卓越时代广场等散售项目成为贡献主力。此前12月30日,卓越在20周年庆上高调宣布,年内公司销售过百亿创下成立以来最高纪录。

而值得一提的是,2014年排名仅次于万科的佳兆业,由于锁房风波的影响,销售一直存在困难,最终无缘进入全市前十。

在榜单之外,值得一提的是单盘之间存在的分化趋势。据统计,2015年深圳成交最大的前十名楼盘共成交约582.93亿元,占全市总成交金额26.2%。其中南山华润城项目销售高达106.54亿元,蛇口海上世界双玺销售80.86亿元,鸿荣源·壹方中心销售75.59亿元;相比之下,排名第十的星河传奇仅34.48亿元。

房价的另类繁荣

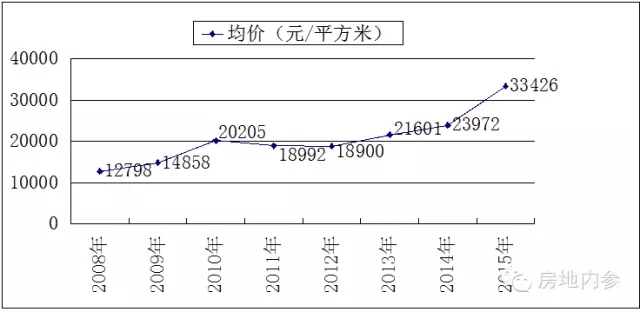

这是一场开发商的狂欢,发生在深圳房价年涨39.4%时代背景下,上演的却是购房者恐慌追高入市的戏码。据统计,1-4月,深圳全市新房成交均价仍在2.63-2.79万元/平方米之间徘徊;此后均价却一路上扬,先后在6月突破3万关口、11月突破万关口,至12月维持在4.25万元/平方米高位。

2008-2015年深圳新房均价走势

来源:深圳规土委 观点地产新媒体整理

按区域分,年内福田区、南山区、龙岗区、宝安区的涨幅分别达28.3%、14.5%、36.9%、31.9%、34.5%,成为拉动房价上涨的主力。

从全年看,2015年深圳延续了2014年“930新政”带来的大好局面,突破2.4万元/平方米的历史新高纪录,此后在“330新政”及一系列降息降准的货币宽松政策刺激下,均价犹如脱缰的野马狂奔不止。

观点地产新媒体翻阅过往开盘资料得知,4月11日,位于龙华新区的星河传奇加推楼王单位,均价3.7万元/平方米,将片区均价从短短半年间拉高7000元。

42天后(即5月23日),龙华新区前“地王”中海锦城二期开盘,最高价5.4万元/平方米,宣告片区正式突破4万关口。同时据统计,当天包括中海锦城、博林天瑞、塘朗城等项目推售1663套房源,吸引了7500人次冒雨抢房,最终销售额近70亿元。

11月7日,龙华新区鸿荣源·壹城中心在深圳湾体育中心布置了一场演唱会式的开盘,首推1637套房元,均价4.35万/平方米。结果从上午10点正式签约到下午4点,项目所推房源一次性售罄,签约金额高达60亿元。

12月26日,罗湖鹿丹村旧改项目中海天钻首次开盘,均价10.5万元/平方米创区域纪录,最终认购金额逾12亿元;同日开盘的还有后海华润深圳湾悦府,推售均价13.8万元/平方米,当天销售金额近42亿元。

谈及上述现象,深圳市场人士对观点地产新媒体表示,深圳要逐渐习惯豪宅“10万+”的生活。至于原因,该人士认为,政府2015年营造的宽松货币环境为深圳楼市带来大量新增资金,加上投资者从股市获利后将房地产看成资产配置的重要标的,造成深圳的房源不断被抢购,从而推高房价。

据深圳中原地产监测,2014年深圳新房市场购房者需求中,投资需求占比在10%至15%之间。至2015年上半年投资占比已经高达20%至25%,此后近4个月一直维持在20%以上。

而世联行分析师刘文春在接受观点地产新媒体采访时,从深圳产业结构的角度进行了解读。她表示,深圳目前有超过200家上市公司,以及众多创业公司,这些公司的管理层大多净值较高,仅深圳本地便有很强的购买力。

根据深圳市政府2015年初披露数字,该市中小微企业数量在两年间由48.3万家增长至84.5万家,增长了75%;深圳市中小微企业创造GDP由6035亿元增长至7260亿元,纳税由1338亿元增长至1680亿元。

上述人士进一步介绍,深圳每年的新房供应约5万套左右,与2015年全年6.65万套的消化量相比,全市仍存在供不应求的问题。来自深圳以外的投资者大量涌入,也加剧了这种失衡情况。

在深圳新房供应量紧张的情况下,更多投资者以及刚需置业者开始转向价格相对低廉、供应量相对充足的临深片区。12月19日,东莞凤岗恒大绿洲开盘,推出千余套房源,三小时售罄,销售总额共计17亿元。

深圳地王与旧改

2015年以来,深圳楼市呈现“高房价、去化快”等特点,在全国楼市分化严重的情况下,这座城市俨然成为众多开发商心目中的“桃花源”。

而在土地资源日渐稀缺的深圳,住宅用地减少成为供应不足的最根本原因。

统计数据显示,2015年深圳全市土地招拍挂市场共计成交62宗地块,总成交面积134万平方米,同比减少30%。其中,新增住宅用地仅三宗,最终分别被中海地产、泰禾高价竞得。

数据来源:观点地产新媒体整理

2月6日,鹿丹村片区综合改造工程重建项目用地出让,被中海地产以楼面地价2.23万元/平方米。

12月25日,尖岗山两宗宅地吸引20余家房企,最终A122-0352宗地以29.6亿元、楼面价5.13万元/平方米迅速成交,成为深圳新任单价地王;而A122-0345宗地以8万元/平方米的楼面价成交,一跃成为全国宅地的单价地王。

商业方面,总价地王来自龙华新区民治办事处A811-0319地块,由龙光地产以112.5亿元竞得,折合楼面价约1.95万元/平方米;商业单价地王则为福田区深南香蜜立交西北侧B302-0115地块,由信达地产联合体以4.6亿元竞得,楼面地价高达7.78万元/平方米,溢价率121%。

另一个值得注意的现象是,在传统摘牌挂以外,作为深圳土地最主要的供应方式,旧改开始逐渐成为外来房企进入深圳的必经途径。

据观点地产新媒体不完全统计,包括恒大、远洋地产、富力地产、阳光城等房企均已陆续在深圳获取旧改项目。

其中熟悉恒大的资本市场人士曾对观点地产新媒体表示,截至2015年9月底,恒大深圳公司内部明确的意向开发项目是15个,预期总建筑面积770万平方米,可售面积达461万平方米。

而近年来深圳政府的举动也在说明,深圳正在加大旧改项目的供应量。深圳中原地产统计数据显示,截至2015年12月,深圳已审批76个旧改项目,其中有48个包括居住更新,合计拟拆除重建用地面积达492万平方米。

2016年即将入市的项目中,旧改项目也将近50个,占全市新房供应面积近4成,而2015年入市旧改项目仅为23个,面积占比约25%,预计这将有效提升新房可供应量。