很多人真的买不起了,北上深的房价收入比已经超过了30倍,一个家庭不吃不喝30年买套房子,这是不可想象的。从这个指标来看,我们的风险超过了日本,超过了美国,超过了香港,在正常的市场经济国家,之前从未见过。

最近各种各样抢房子的消息是不绝于耳,什么北京燕郊已经售空,上海千万豪宅被抢光,深圳交易大厅一号难求等等,一线城市房价大幅上涨,成交量激增,二线城市中南京、厦门等几个发达的地方,也是越长越快,价格直逼一线城市。

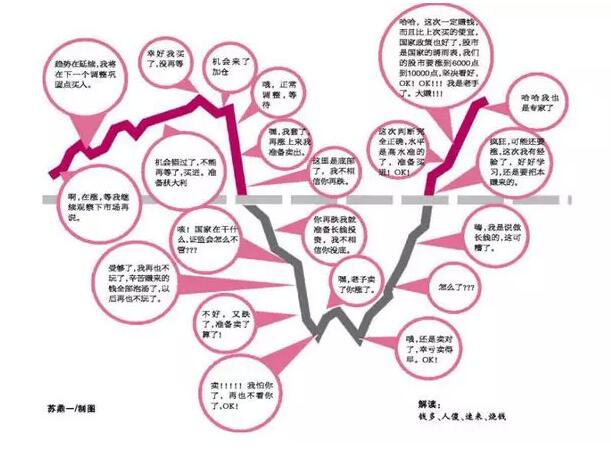

而另一方面,媒体大部分都在唱空,说楼市疯了,次贷危机的先照,坐等崩盘巴拉巴拉。对于这样的判断很多人是既担心又纠结,担心自己不会人品那么背,真的去接了最后一棒吧?而纠结的是媒体唱空了十几年,房价涨幅已经接近了10倍,尼玛这次如果再听媒体的,会不会又是几年白干了。

其实这样的担心一直都有,几乎每一年都差不多。所不一样的只是不断上涨的房价。在理智一步一步被摧残之后,最后也就失去了理智,所以冲进去往往接到最后一棒。这个观点在股市上已经一次一次的验证过了,最早买股票的都是容易冲动的,而所谓的理智者通常都会捂紧钱袋子,再等等,等着等着逐渐失去理智,他们入市了,就基本离崩盘不远了。

所以对要不要买房这个问题,我一直就劝大家,大主意还得您自己拿,因为每个家庭的情况不一样。

有的就是急着住房的,比如孩子没地方上户口,要不就是真的结婚住不下了。不买房媳妇都找不到,家里人要断交了的那种,那您还是买吧。多高的房价也不重要,毕竟钱财是身外之物,弄得家破人亡就犯不上了。

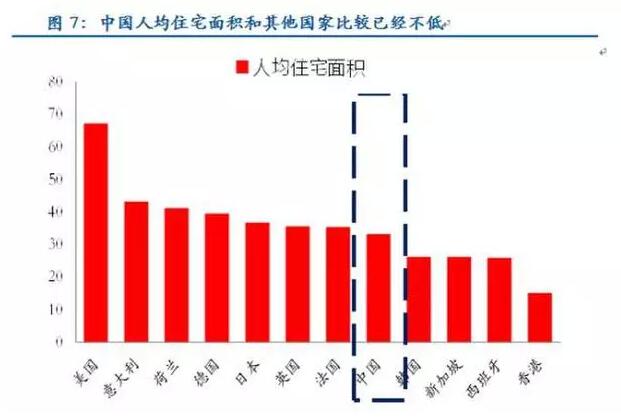

至于有些人明明住着100多平米的房子,一共也就2-3口人,然后还说要换个120平的,还说这是刚需,那就有点欺负人了。中国人均住房面积已经超过了30平米,在全世界都是名列前茅的了,所以如果你的人均住房面积超过了30平米,就不再算是刚需了。

这个时候你买房,并不是为了住,也不是为了生活,而只是因为恐惧。

恐惧一,怕人民币再贬值,毕竟十几年时间,人民币外升内贬,乍一看对外升了30%,但老百姓几乎没感受到,反而是国内房价蹭蹭的涨。原来攒下来买半套房子的钱,现在只能买一个厕所,有些人就想了,如果我当时咬咬牙买个大一点的,现在卖了,大概都能退休了。所以这种悔恨会让一部分人失去理智。

恐惧二,对其他投资市场没有信心,去年一场股灾,着实给大家泼了一盆冷水,买股票赚钱,真没有那个脑子,理财和定存又没什么利率,债券根本分不清怎么才算涨,也不知道到哪去买,黄金都是1800多美元的时候抢回来的。所以比较来比较去,似乎也就只有房子稍微靠谱一点。反正之前买的都赚了,身边买的也都赚了,还没听过谁因为买房赔过钱。

恐惧三,觉得房地产已经道德绑架了中国经济,如果房地产跌了,中国经济也就跌了,所以结论是国家不会让房地产跌。对,相信国家。

恐惧四,中国的房子凝结了太多的身份符号,所以有人喊出来,北上深永远涨的口号,因为买到了北上深的房子,就证明你有户口了,有身份了,能留在大城市了。能享受一线城市的福利了。只要全国人民还要往大城市涌入,房价就跌不下来。

当然这只是你一厢情愿而已,是根据之前的经验判断而来。真实情况其实根本就不是这样。

第一,人民币由于是特殊的结售汇制度,所以在他彻底开放之前,一定是内外不一致的,之前十年是内贬外升,之后十年如果外面要是贬值,在国内很可能是升值。这主要体现在资产价格下降上。其实去年已经开始,很多烂尾楼,工厂和公司都迫于经营压力卖出了白菜价,而大宗商品价格也是一直下降(这两天开始反弹),人民币的购买力其实是增强的。

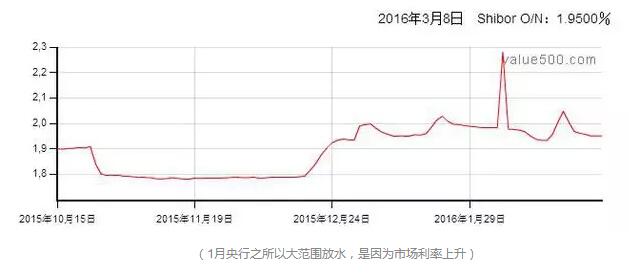

而随着大量的本币外流,社会流动性下降,央行即使再印钱,也只是补窟窿,注入的水多,抽走的水更多。看看银行间无风险利率就知道,根本利率就降不下来了。所以之前十年最大的问题是通胀,通胀的最佳应对方法就是举债,所以你看到贷款买房子的人都富了,而之后十年的问题是通缩(短暂的输入型通胀,反过来逼迫央行加息),那么举债的人可能就要倒霉了。工作薪水降低,房贷压力加大,到时候这日子该怎么过,你得仔细考虑。

第二,所谓投资就是抛掉风险高估的资产,买入低风险低估值的资产,那么股市相对楼市来说,显然股市的风险已经释放了不少,而楼市正在高位,所以追涨其实是羊群效应,根本就不是理智的投资选择。

第三,房价跌了中国经济根本就没大事,可能影响的人群还没有股市多,最倒霉的就是这一两年买进去的投资者,5年前您买的房子,估计都涨了得有一倍多。就算房价跌一半,对您的损失也是没有的。即使是刚刚买房的,如果按照3成首付贷款,不去搞场外配资,那么加上各种税费和装修,首次付出的置业成本也超过5成了,也就是说房价跌一半,你也不会轻易断供,因为一半的钱已经交了。

所以从这个角度讲,银行在个人贷款业务上市没什么风险的。反而是开发商那边的开发贷风险比较高。所以才有了最近的这招,用个贷加杠杆来化解开发贷的风险。让追涨的这波购房人,来承担最大的风险。如果风险转移了,他肯定会让房价跌下来的,因为只有房价跌下来,才不会继续刺激开发贷的泡沫扩大。也就是说最佳的算盘就是,在去库存之后,补库存之前,让房地产跌下来才是对国家最有利的局面。

所以房价跌下来,哭死在厕所的人数相当有限。大部分自住者无所谓,而投机者将面临无法变现的局面。房子不再是资产而是一种负担(3年内房产税肯定会出而且一刀切的可能性更大)。

第四,至于大城市的人口户籍福利,这个正是户籍改革的方向,最近教改已经让很多学区房名存实亡,未来很可能就没有这个概念了。另外,北上深的人口未来五年肯定是不再增长的,甚至核心区要每年减少几十万人,这是硬性指标。市长们反复强调了的。在人口下降的日子里,高房价何以为继是个巨大的风险。

还有最重要的一点,很多人真的买不起了,北上深的房价收入比已经超过了30倍,一个家庭不吃不喝30年买套房子,这是不可想象的。从这个指标来看,我们的风险超过了日本,超过了美国,超过了香港,在正常的市场经济国家,之前从未见过。

中国人面对房子的最大风险其实在于,我们真的没有见过一轮完整的房地产周期,所以不知道临界点在哪,也不知道跌起来有多深,更不知道要跌多久。