5月,某地产公司以123亿的天价摘得杭州首幅总价过百亿的地块。因为价格过高,本与其联合拿地的万科当场退出合作。

6月,该地产公司以58亿的价格拿下上海宝山顾村一地块,溢价率高达惊人的303%,上海新地王诞生,出手之阔绰让人震惊。

从2015年7月-2016年6月,不到一年时间,该地产公司在四个大城市拍下6地块,总耗资高达352亿,尽管2015年其全年营业收入仅81.36亿元,但这并不妨碍其成为今天的“地王之王”。

上面所提及的这三件事,背后都指向同一家企业:信达地产。

信达地产原本只是名不见经传的地产企业,如今却爆得大名。由于现在中国经济所处的敏感节点(资产膨胀和实体经济衰退并行)和信达地产的特殊身份(财政部直属央企),因此,高调的信达地产不啻为观察当下楼市和资本市场的最鲜活样本。

关于黑马“信达地产”,现在外界最关注的有三个问题:

1.这个地王制造者究竟是谁?

2.业内流行段子“信达:我就是钱”,信达哪来的那么多钱?

3.财政部直属央企最近一年金戈铁马似的四处圈地,究竟透露了楼市和经济的哪些信息?

1.这个地王制造者究竟是谁?

“地王”信达地产横空出世,源于其一年来从不间断的大手笔:

从合肥、深圳到杭州、上海,信达地产显露出来的“抢地”能力和决心让外界大感意外。新华社近期批评地王为地价泡沫推波助澜,但并没有阻挡信达地产攻城略地的决心。

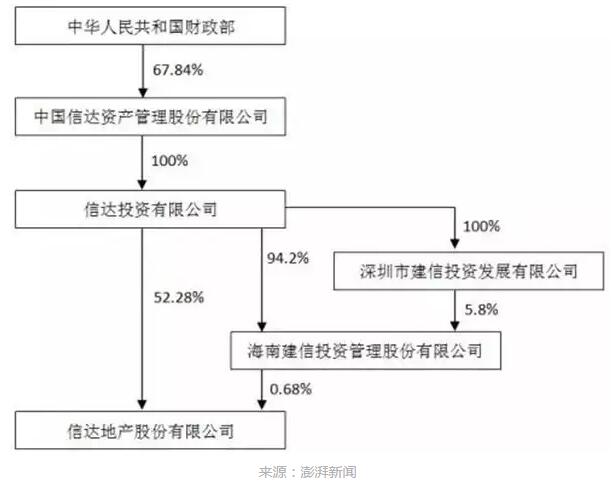

信达地产是谁?一句话,它是财政部控股的上市企业。

为什么这么说呢?信达地产是2009年由信达投资有限公司从一家名为青鸟天桥的软件公司购买而来的A股平台,重组之后,信达地产成为信达资产的地产发展平台。

而信达投资有限公司的100%股权属于信达资产管理股份有限公司。

信达资产管理股份有限公司的最大股东正是财政部,财政部占用67.84%的股权。(其结构如下图所示)

1999年,为了解决普遍存在的银行呆坏账问题,国务院成立了四大资产管理公司(也称”四大AMC”),这四大公司分别是东方、华融、长城和信达。

信达因处理不良资产而生,但如今凭借着其央企在资金和政策上的天然优势,将触角延伸至房地产行业,并且在2016年成为房地产行业的新主角。

因此,有人说信达地产是财政部上市公司,并非没有道理。

2.信达哪来那么多钱?

安邦的经营状况不足以支撑其在海外大肆收购,因而引起铺天盖地的质疑;与此相似,信达地产年收入晋数十亿元,与其动辄上百亿的拍卖价根本不在同一档次。

信达地产年报显示,2012-2014年,其营业收入分别为40.1、44.8和48.5亿元,2015年信达营业收入出现了明显增长,但仍然只有81亿元,年底手头现金59.2亿元。但仅今年5月,信达地产就在杭州以123.18亿元高价拿下一地块。高杠杆,是其资金来源的全部秘密。

克而瑞研究所6月发布的报告《杀伐决断,信达抢地的能力与生俱来》认为:

除了常规的银行贷款、股权质押、增发等手段,母公司中国信达是信达地产这一轮圈地最重要的支持者,主要通过基金为其“输血”,具体有三种方式。

1. 通过基金提供委托贷款。如2015年12月及2016年1月,中国信达通过金融机构向信达地产发放委托贷款合计49.3亿元。

2. 通过基金进行股、债权投资。2015年12月,信达地产董事会通过了增加基金投资额度的议案,将40亿元私募基金投资额度增加至80亿元,原因是“为一线城市获取房地产项目提供更为灵活的融资安排”。

半年以来,信达地产参与设立过深圳信达城市发展基金、宁波汇融沁顺股权基金、芜湖信达丝绸之路投资基金、等多只股权投资基金,投资标的基本都是房地产业务,这其中不少基金的优先级认购人都是中国信达,而且数额较大。

3. 通过基金吸引合作对象。绿地、泰禾等房地产企业都与信达地产有合作。

背靠拥有庞大金融体量的母公司,信达地产得以快速通过激进化的高杠杆笼络资金。有房地产企业负责财务人士表示,在整体货币宽松的环境下,央企背景的信达地产,融资不成问题,融资成本也低,其扩张不受资金的限制。

这显然是一场冒险,但在全社会“资产荒”的背景下,把钱投向核心城市土地是一场胜算略大一点的冒险。

有分析人士指出:“信达代表了中国金融巨无霸的新玩法,拿到便宜钱,在国内外大肆收购项目,一部分获得通道费,一部分建立未来资产核心储备库。”

当然,随之而来的是企业的高负债率。2015年,信达地产总债务规模为305.01亿元,同比增长70.45%。2016年3月份公司净负债率已高达83.96%,超过70%的红线。

3.财政部所属的企业这么干,透露了什么信息?

1. 一线城市核心地价和房价继续膨胀

虽然信达地产近几次拿地主要集中发生在一线城市,但事实上,信达地产原本主要在一线城市以外布局。

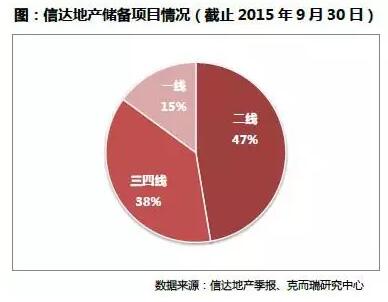

截至2015年三季度,信达地产储备项目总量506.93万平方米,其中一线城市仅占15%,主要为上海和广州;二线城市尽管占比最高达47%,但是其中不乏长春、沈阳、海口、乌鲁木齐等经济相对较弱的城市;三四线城市占38%。

耐人寻味的是,自2015年下半年起,信达地产突然转向,恶狼般地在上海、深圳、杭州抢地,也包括在几天前公布的长三角城市群规划中出尽风头的新一线城市合肥。

随着中国地区发展分化形势的加剧,资金、人才和政策资源向一线城市及二线重点城市倾斜,这些城市的预期发展本身就比较高。以上海、深圳为例:地少、钱多、需求旺盛,地价上升是大概率事件。

如有政府内部人员所称,房企现在要拼了命在上海那地,不拿以后有钱也拿不到了。央企在中国经济决策中从来是一支不可忽视的力量,从信达地产如此激进的举动中,未来数年一线城市的地价、房价持续上涨,不难想见。

2. 人民币加速贬值,资金急切寻求保值

有业内人士认为,信达地产拿地价格过高,违反行业常识,在部分地块甚至“怎么测算都无法盈利”。

对此,克尔瑞研究报告认为,这背后有更深层次的原因:

中国信达作为央企金融巨头,主业的利润率远高于房地产。信达地产本身的开发能力有所欠缺,2014年,信达地产的净利润7.6亿,净利率15.7%,尽管利润率水平尚可,但是利润规模太低。

相比之下,中国信达2014年的净利润124.4亿,净利率20.3%,不仅利润规模大而且盈利能力强,没有必要全力发展地产业务。

在当前经济和市场背景下,中国信达最需要的实际是资产配置。从2015年7月开始,离岸人民币汇率持续下跌,加上通货膨胀的影响,人民币贬值加速,因此合理的配置资产规避汇率风险是需要企业考虑的。

而中国信达作为国内四大资产管理公司之一,属于典型的“不差钱”,资产配置时需要一类能够承载大量资金投入的行业,而房地产是最为合适的。

“资产荒”日益严重,优质土地资源是保值的最佳选择。资本市场资金充裕、流动性强,反倒凸显了优质资产的稀缺。房地产行业依然有不错的前景,而一线城市核心地块则最具升值潜力,无法直接进行房地产开发的险资通过投资地产股“曲线救国”也证明了这一点,中国信达显然也深谙此道。