尽管中央曾推出多项政策,尝试抑制资金流走,惟两年来内地资金外逃情况仍未能[止血],且从种种蛛丝马迹及目前客观环境来看,资金似乎继续从不同渠道流出中国。今期我们将探讨中国资金流出的最新形势及对后市的启示。

正如本栏以往指出,自2014年初联储局开始为量宽(QE3)[收水](tapering),以至随后停止量宽(QE Exit)和衍生美元走强,犹如打开[潘多拉的盒子,资金自此大规模撤出新与市场,尤其中国(这点可从新与市场资金流指标找到左证;见2016年6月14日<信图分析>。那么,近两年来到底有多少资金流出中国呢?

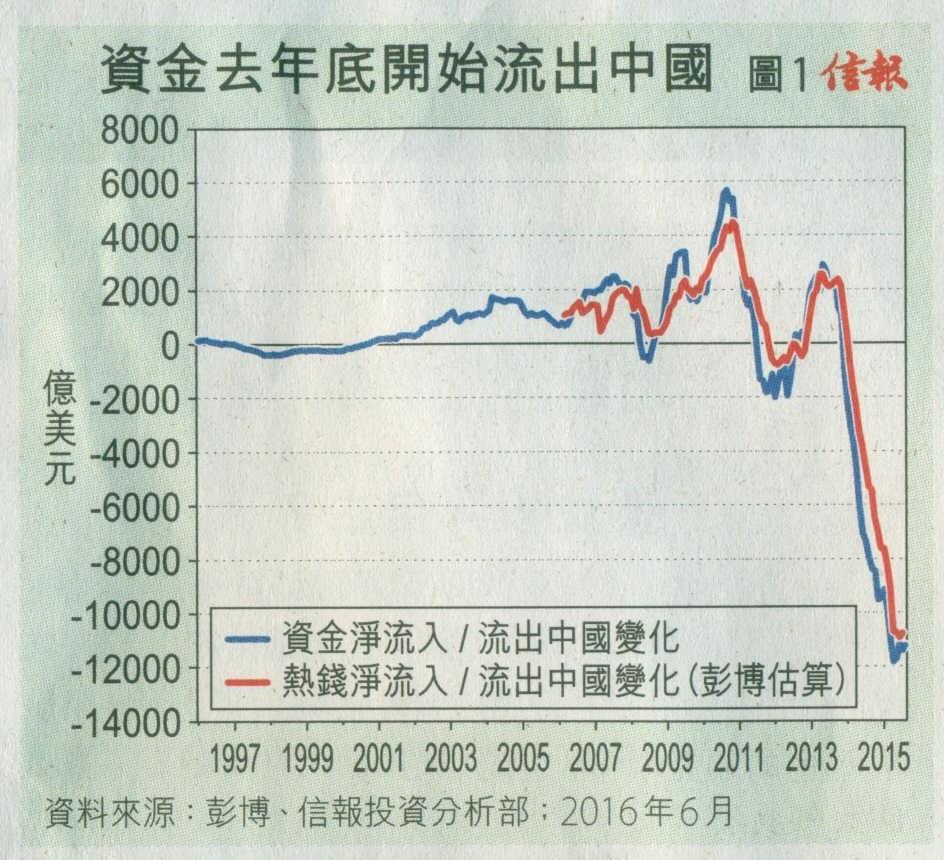

这里有两个估算方法,其一,从中国外汇储备12个月累计按月变化,扣减12个月累计贸易平衡(即出口减入口)估算资金流入流出变化可见,数字自2014年第二季开始从高位回落(即资金流入中国减慢,由同年第三季至今,更持续录得资金净流出情况(【图1】;即指标在零水平以下)。截至今年5月的过去两年间,中国已累计流出逾1.9万亿美元,相当于2014年约4万亿美元外汇储备历史记录的一半!

其次,若从彭博根据人民银行购汇和外币存款的变化,扣减每月贸易盈余和直接投资水平(12个月累计)的估算数字,同样显示2014年中热钱开始减慢流入中国,同年11月更开始录得净流出,持续至今【图1】。截至今年4月,过去两年累计热钱流出达1.5万亿美元,较前者估算略低,惟整体变化颇为一致。

换言之,短短两年间,已有1.5万亿至1.9万亿美元资金流出中国,相当于2014年GDP的15%至18%的,情况非常严峻。

■三大渠道看走资

此外,从中国资金流向指标可见,近月资金流出情况似有喘定迹象,这是否意味最坏情况已过去呢?从多个侧面数据看,资金(尤其民间资金)似乎仍千方百计寻觅不同渠道把资金撤出中国,其中有以下3个渠道。

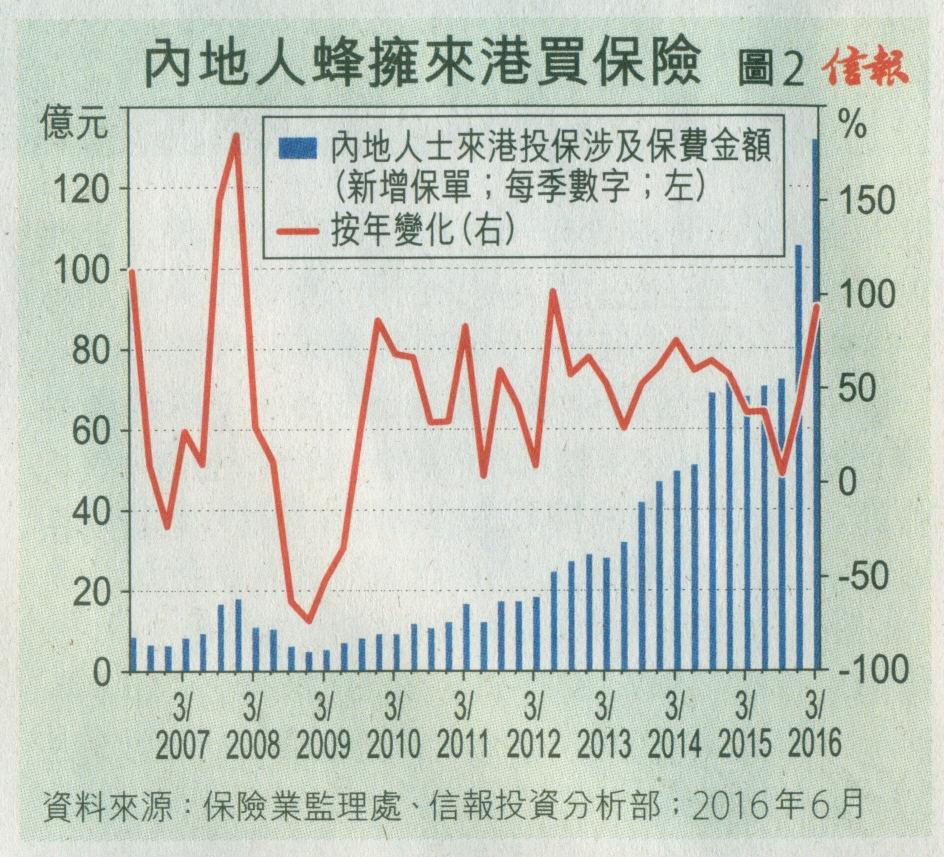

境外保单:内地居民蜂拥来港买保险,藉此将资金调出国内,已是公开的[秘密]。根据保险业监理处(Office of the Commissioner of Insurance)数字,去年第四季和今年第一季,内地人士来港投保(新生意)涉及保费金额(包括年金及人寿保费和趸缴保费)分别高达105亿和132亿元,按年分别升42%和94%,创下纪录新高【图2】。若计及内地人士今年第一季整体所付保费金额(包括新旧保单),更接近600亿元,较去年同期激增近50%!

换上另一角度看,即每年有近600亿元资金透过保单媒介流出中国,且数额更以高速增长。难怪内地监管机构不遗余力推出煞停银联购保、限制透过信用卡刷卡次数和额度等措施防止走资。据悉,短期内正酝酿推出进一步打击[非法]销售境外保单的规例。

值得留意的是,从【图2】可见,内地居民来港购保数字激增,亦仅是近两个季度的事而已。背后玄机相信与人民银行去年[8·11]把人民币贬值,打破内地居民对人民币只升不跌的理性预期有一定关系(见下文)。

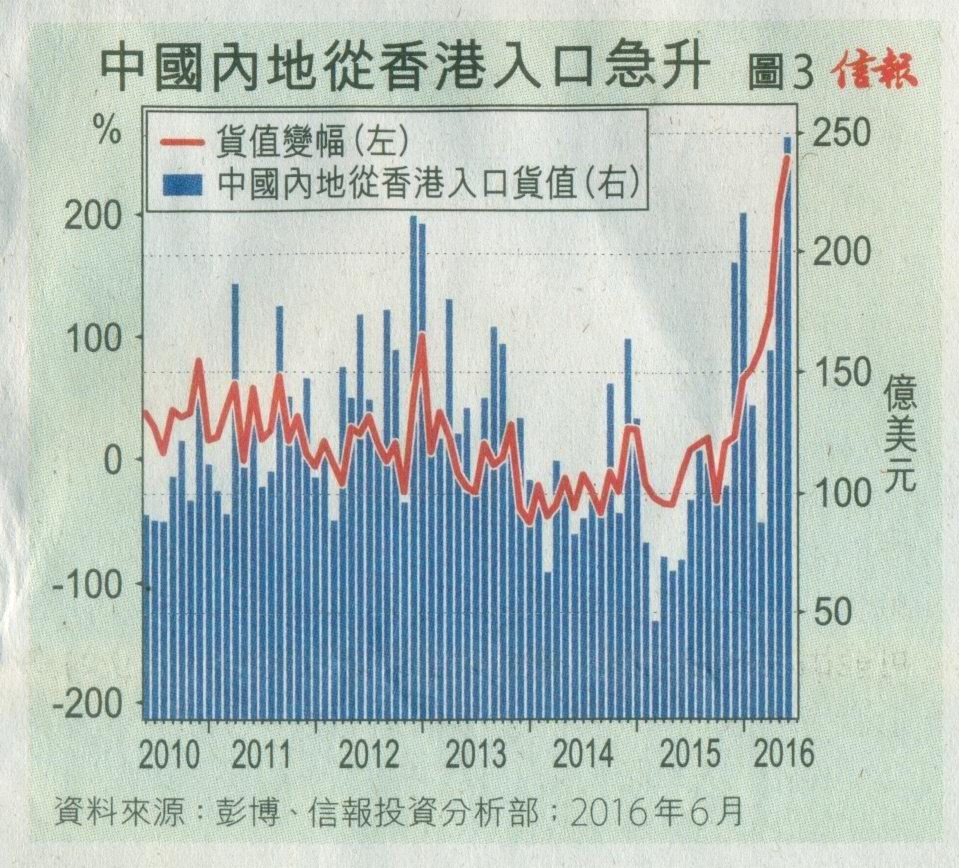

从香港入口走资:中国较早前公布4月和5月对外贸易资料,均出现一个颇吊诡的现象,就是中国内地从香港入口货值的变化(刚2016年5月11日〈信图分析〉)。在刚过去的4月和5月,中国内地从香港同期入口分别为20.58亿和24.80亿美元,按年劲升2倍和2.4倍,后者更创有记录以来新高【图3】。翻查同期记录,中国4、5月整体入口增长,均同时出现按年下跌,而香港4月出口或转口至中国内地的按年增长,亦分别下跌4.8%和4.6%。由此看来,中国内地从香港入口出现激增,似乎不合逻辑。那么,为何中国内地从香港入口有如此强劲的爆升?相信较合理的解释之一,是内地企业透过制造入口[假单]的方法继续走资。

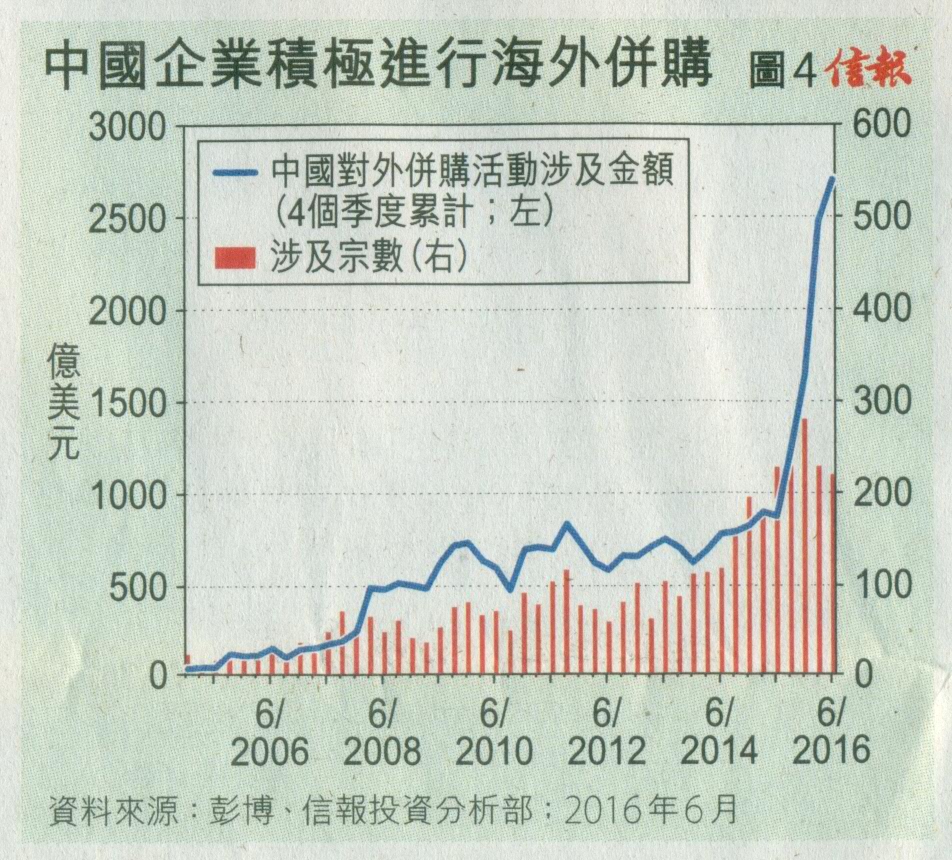

内地企业海外并购活动:正如今年3月本栏分析,中国企业并购活动已成一大趋势(刚2016年3月31日本栏)。其中,内地企业并购海外企业更以非比寻常的速度攀升。截至今年6月14日止,内地企业对外企并购活动涉及金额(4个季度累计)已攀升至2705亿美元,创纪录高位【图4】。内地企业近年热中海外并购,并购规模愈来愈大,背后因由众多。不过,内地企业透过并购把资金撤出海外,相信是其中一个较合理的预期。

由此看来,内地资金流出情况似乎尚未完结。也许,人行推出多项防止资金外逃的措施后,只能暂时令流出的速度减慢,惟内地经济下行压力依然巨大,即使暂未触发外资大规模撤走,也会令资金流入中国持续缩减。

前述的3个[走资]管道,显示资金流出的意向依然十分明显,甚至愈演愈烈。

■人币有机会急贬

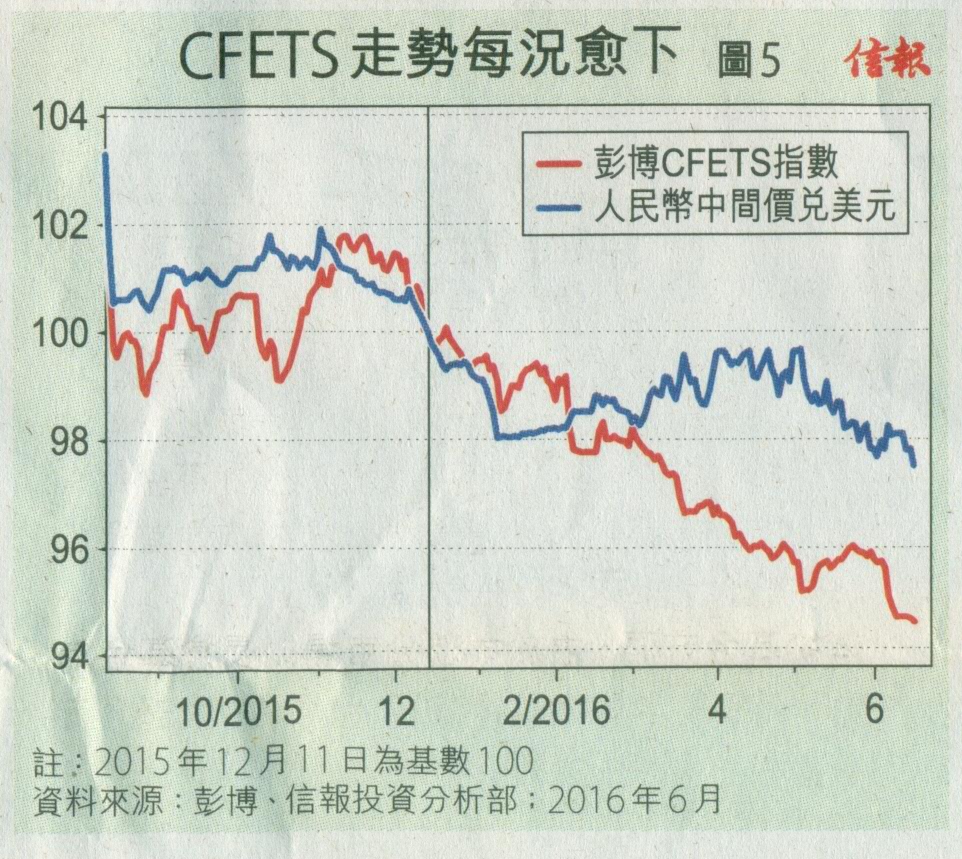

雪上加霜的是,随着美元兑多种货币偏强,人民币贬值压力似乎愈来愈大。事实上,根据彭博由一篮子货币编制而成的人民币汇率指数(CFETS),自去年12月11日(即外汇交易中心正式发布CFETS)便开始反复下滑(跌势未有逆转迹象),迄今已累跌约5.5%,惟人民币中间价只回落约2.5%而已【图5】。换言之,若CFETS的成立目标,是作为人民币汇率水平的主要参考指标,意味人民币还有持续贬值空间。若人民币继续走弱,资金透过不同管道继续流出的情况,或会变本加厉。

那么中央又有何对策?相信将不外乎两个可能性。其一,进一步加强监管资金流出境外,如增加境外购保限制等;惟成效相信有限。其二,人民币再来一次过大贬值,如贬至7算水平或以下,打破市场对人民币持续贬值的理性预期;惟这对金融市场带来的震荡不容忽视。