中国地产行业已经进入“无人区”有以下一些标志:

一万科等成为世界最大房企后,要找到新的学习标杆已经很难

全国有很多房企以万科为标杆。而万科自己的标杆,先是索尼,后是新鸿基,最后又换成帕尔迪。但是,当万科成为世界最大的房企之后,他还可以通过对标来获得发展吗?明源君认为很难。

万科近两年面对的一些危机和困境,业界都知道。你会发现,这些危机都是崭新的,只有他自己去面对,而无法从前人那里找到答案。

全国学万科,万科学谁呢?只能自己进行创新。

二人口红利、货币超发、城镇化等“黄金10年”的真正动力,逐渐消失或减弱,必须要找到新的发展动力

任何一个行业的发展,都需要动力。中国地产行业过去的发展,主要动力有三个:1、人口红利;2、货币的放水和超发;3、城镇化比例的提高。下面分别论述。

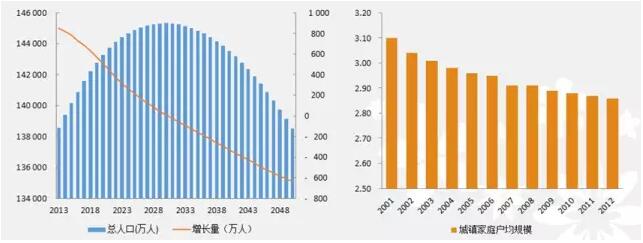

1、人口红利将丧失,已经成为共识。

中国的劳动力总量在2015年之后可能会出现下降,到2025年会降到10亿人。购房适龄人口,2015、2016年将达到峰值。25岁到49岁之间的人口,2010年为5.47亿,2015年达到5.68亿顶峰,从2018年开始加速下滑,2020年降到5.43亿,2025年降到5亿。其中城镇购房适龄人口,2012年为3.28亿,2016年达到3.35亿峰值,2020年降到3.14亿,2030年到2.5亿。

而农村进城的“劳动力转移”,有模型认为2017年前每年可以转移2000万,2020年下降到1000万,2030年下降到400万。20——30岁的适婚年龄女性也将在2015年之后逐渐下降,我国年结婚对数上升最快是2005--2009年,年增速10% ,此后3年年增速平均值下降至4.4%,

我国家庭规模的小型化过程也已经在接近尾声,这意味着:靠家庭小型化来获得家庭数量增长的模式,也已经快要结束了。

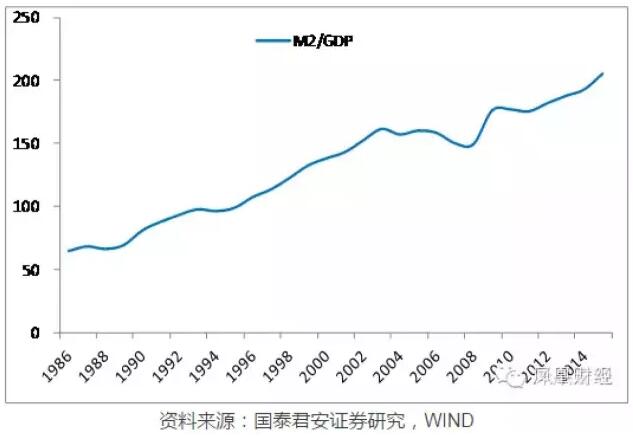

2、货币超发这种超常动力,一去不复返

我们看一下下面这张图,就明白货币超发的情况。

货币超发的一部分进入了楼市,这也是不争的事实。

不过,这种大水漫灌的情况一去不复返了。2016年有两个事实可以说明这一点:

(1)“权威人士”通过人民日报发声,指出“即使方向正确、政策对路,一旦用力过猛,不但达不到预期目的,还会酿成风险。比如,恢复房地产市场正常运行,去掉一些不合时宜的行政手段是必要的,但假如搞大力度刺激,必然制造泡沫,这个教训必须汲取。”

(2)国家发展改革委、交通运输部联合印发《交通基础设施重大工程建设三年行动计划》。《行动计划》指出,2016—2018年,拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,涉及项目总投资约4.7万亿元。这种定向的基础设施投资与之前的“4万亿”完全不同,不会进入楼市,可以预计,这种状态将是常态。

3、城镇化可能还将继续,但速度已经放缓

关于城镇化,有专家认为已经接近完成,也有人认为还差很远。观点不同的原因是后者认为城镇化的面积虽然很大,但很多并没有质量,大量是劣质房屋,需要重来。但是在空地上修房的速度毕竟快,旧改毕竟慢,所以中国城镇化速度将放缓也是不争的事实。

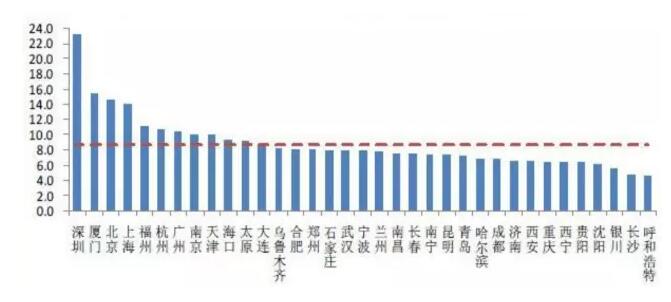

三房价收入比、房屋租售比等数字已经变态,没有人知道安全的边界在哪里。

国际上判断房价是否安全,本来是有标准的,国际上一般认为3-6倍比较合理,超过8—10倍就危险了。可我国的房价收入比大家可以看下下图。

更吊诡的是,在红线以上的城市反而是2016年最火爆的城市,大家不认为这些城市最危险,反认为这些城市最安全。

再来说说租售比,国际标准认为,合理的静态租赁回报率应该为4%-6%。

而目前中国主要城市的静态租赁回报率为2.6%,一线城市在2%左右,甚至低于2,也就是说60年的租金才够买房成本。从某种角度来说这是一个非理性的选择,但是这种情况也持续多年了。

还有空置率,国际上的标准是:空置率在20%以上为商品房严重积压区。2013年中国全国城镇家庭住房空置率高达22.4%,其中六大城市重庆、上海、成都、武汉、天津、北京的空置率分别为25.6%、18.5%、24.7%、23.5%、22.5%、19.5%。2015年6 月4 日,腾讯发布《2015 年5 月全国城市住房市场调查报告》,其调查结果显示,中国主要城市的住房空置率整体水平在22%至26%之间。空置率无法解释近年中国一线城市和强二线城市的房价变化。

四房地产大周期在我国已经被证明不成立,楼市成了无法预测的市场。

许多国家的楼市,都遵循18年周期率。即:房价先上涨7年,然后经历5年的快速上涨,最后是2年的疯狂,最后是4年左右的下降。

美国1870年来的8个周期,分别是18年、18年、20-22年、21年、10年、18年、18年、17年。

而英国在1776--2010年期间,出现了非常典型的众多的18年周期。

日本1974年开始为期3年的调整,到1991年泡沫破裂,正好18年。

中国香港房地产1985年复苏,1997年金融危机下破裂,2003年再次复苏,正好历时18年。

之前,明源君曾经尝试用上述理论解释中国楼市,认为如果考虑到2008年前后的金融危机和“4万亿”,加以变通。那么,2014年1月可能将开始一个长达4年的下降周期,到2017年年底走完一个完整周期,历时19.5年。但现在来看,这一解释似乎行不通。

有些“失败”的创新,其实只是不习惯持续投入

没有标杆可以学习、没有现成理论可以解释、之前的动力逐渐丧失,中国地产要走出“无人区”,需要大量的创新研发。

近些年,一些房企对创新浅尝辄止,一看不能迅速赚钱,就又退回到自己过往熟悉的盈利模式里。这是一种鸵鸟式的安全,因为危机并不会因为你的退缩就不到来。

而且一些房企的考核模式也是有问题的,每个部门都要考虑当年收入支出的问题,如果一种产品短期没有看到效益,就不会再投入。但是就和任正非说的一样,没有基础性的研发,就没有上层产品的创新。地产行业也不例外。

明源君认为,现在的局面和以往完全不同,一种新模式,一年两年不赚钱很正常,那是一种能力的积累,等到这种模式能赚钱的时候,你再想进入就进不去了。

之前的时间投入,其实构成了一种护城河。

明源君下面举例来说几个需要长期投入积累的领域,以及通过投入能获得什么。

一养老地产

明源君认为,养老地产在中国水土不服,有政策因素、客户习惯因素、工作人员心理因素等原因。

政策终会变化、客户习惯问题随着老人观念的变化也会解决。

养老地产未来的核心竞争力,在于产品的体系和服务的体系。

产品体系的核心在于设计细节能够随着不同的需求而变化。

而服务,则是一种让人感到舒服的由服务人员构成的体系。

服务习惯的养成需要时间,不是一朝一夕可以得到的。

这种体系,靠砸钱不可能获得。等到市场好的时候再做养老地产,已经来不及了。

二医疗地产

明源君现在看到的医疗地产最成功的模式,是新加坡的一家房企,他们的医疗综合体内,有大量名医入驻,形成品牌。

最终医生认为进入该综合体是荣耀,而病人去那里看病都觉得放心。综合体自然很好出租、租金也很高。

这种品牌的养成,是逐渐发展起来的,不可能靠砸钱短期获得。

三社区服务,比如O2O

大家都想赚70年的钱,搞社区服务,但随着一大批O2O的死亡,又有很多房企觉得这个事情不靠谱。

明源君认为,最大的问题在于,过去地产商赚钱太容易了,以至于大家认为这个模式短期就可以见到效果。

社区O2O首先培养的是客户的一种消费习惯,当然需要长期养成;而社区服务也是一种习惯的养成。

消费习惯、服务习惯的养成,都需要时间积累,成为传统。

这两种习惯和整个IT系统的无缝对接,是需要不断迭代更新的。

四AR+地产

AR的技术,未来可能会普及,也可以购买获得,但AR最核心的东西,可能在于内容本身。

内容涉及素材的积累、涉及艺术,还要与地产产品相搭配、同时不引起客户的反感。这也是需要长期研发才能获得的能力。

五文旅地产

大家很羡慕迪斯尼吧?不但自己赚钱,周边房子都大涨。

迪斯尼的成功,在于各种卡通形象和故事的长期积累,这些IP吸引着人们。

文旅地产要取得真正的成功,也得建立自己的IP,这也绝对不是一朝一夕可以形成的。

(本文来源于明源地产研究院)