本栏过去两周曾分析,自2014年起计的4至5年内,香港楼价走势可能进入M形势态,目前的楼价正准备完成M形的前半部分(即[∧])。换言之,香港楼价正酝酿中期反弹,惟相信弹至前高位左右的水平时,随后可能出现暴泻,亦即完成M形最后的形态。今期我们将剖析触发楼价于2018/19年出现暴泻的理据。

在探讨楼价出现M形最后期走势的背后理据前,让我们先重温和补充楼价出现中期反弹的理据。

正如上周本栏分析,笔者相信香港楼价正酝酿中期反弹,而反弹的动力主要来自美国联储局(连同其他主要央行)将推出新一轮的量宽(QE)的放水政策,触发资金再度涌入香港,推动股票市场,进而推动楼价造好,并令楼价出现前述的M行中期反弹。

不过,有两点值得补充:其一,纵使联储局稍后推出QE4,触发资金再度涌入香港,惟香港楼价受惠的程度,料不会超越股市,毕竟经过特区政府、金管局辣招和逆周期措施下,投资或投机资金几近绝迹楼市。

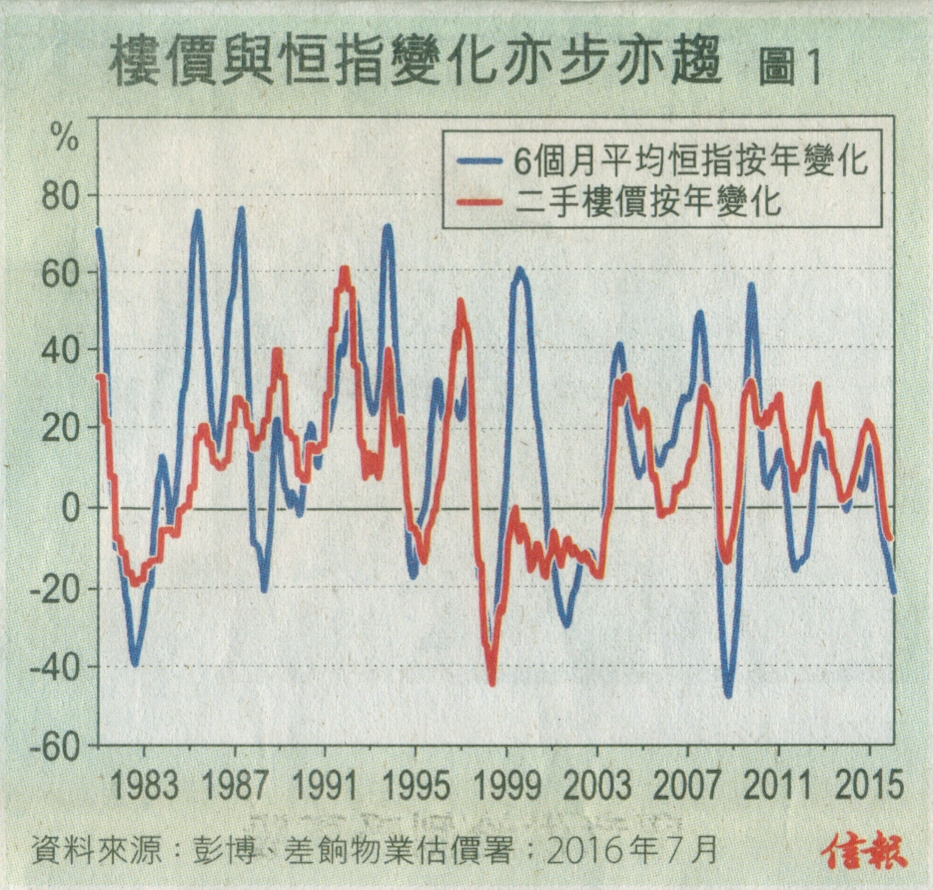

故此,纵使联储局再度放水,亦难以预期会有大量资金涌入炒高楼价。当然,在这个客观放水环境下,市场实质用家需求再度回升,加上股市明显造好,由于恒指与楼价变化相关性甚高【图1】;楼价某程度料可受惠回升。

■私宅供应超越98年高位

其二,至于抑制或缓和(注意:并非扭转)是次楼价反弹幅度的因素,除辣招和市场息率回升外(见下文),便是私人住宅供应量显著回升。正如上周本栏引用屋宇署数据指出,2016年首季私人住宅施工量高达1.33万个,全年计整体数字即使没有5万个,亦有机会达3万至4万个,势将追平甚至超越1998年3.53万个的高位。而且,自2013年中开始,预售楼花期延长至30个月,意味这批单位将可提早应市,尤其楼价若因股市造好而蠢蠢欲升,发展商料会加快推盘。

那么,仅从新楼供应回升,会否扭转楼价的升势?暂时估计机会不高,尤其现时一手楼销售仍处于偏低水平。

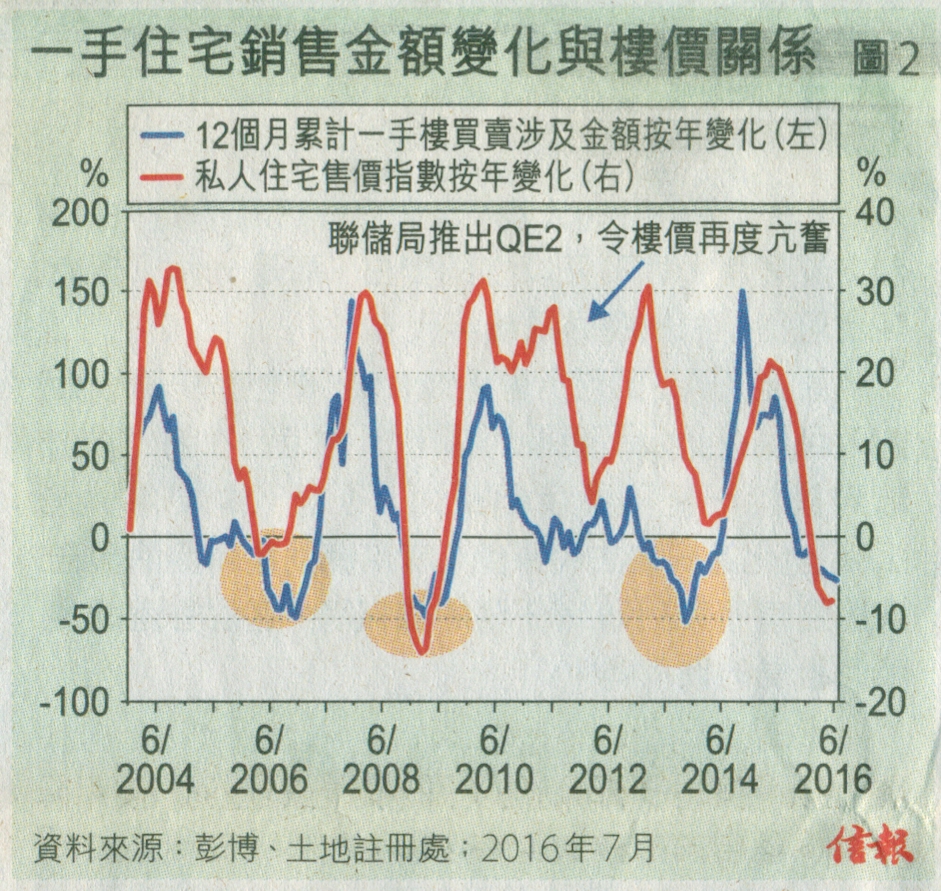

正如以往分析指出,一手住宅销售数字(涉及金额或宗数)的变化,与楼价的关系异常密切【图2】。根据两者历年的关系,一手楼买卖涉及金额数字按年变化,往往要出现一倍或更高的增长,意味在市场吸走大量购买力后,楼价才会有较大回调压力。目前一手楼买卖涉及金额按年变化(12个月累计)跌至-27%,故纵使新楼销售稍后掉头向上(4至6月单月数字已有见底回升迹象),楼价初期亦只会跟随反弹。再者,从【图2】可见,在2010年中,一手楼销售增长攀升至高位后掉头向下,惟当时因联储局推出QE2,令楼价升势再度扩阔。

由此可见,供应增加不一定会令楼价出现大跌,惟当数字攀升至高位时(从目前一手数字推算,时间约在2017年下半年至2018年中),对抑制或缓和楼价升势的作用才较大。

那么,触发香港楼价于2018至2019年可能暴跌并且完成M形最后走势的因由何在?

一句据称来自爱因斯坦的名言――[疯狂就是将同一件事情重复又重复地做,却期待得到不同的结果](Insanity is doing the same thing over and over again and expecting different results),来形容目前央行们的疯狂放水行动,可谓十分贴切。

自2007至08年金融海啸后,央行们(日本央行更早在上世纪九十年代已开始大规模放水)的量宽一个接一个,规模一个比一个大,措施除了大幅推高资产价格外(尤其价券市场),对刺激实体经济效用不大,已是有目共睹。而且,连串放水行动不但令整体经济的多个层面包括企业和政府,换来一身债外,更令环球经济面对一个前所未有兼规模庞大的债券和信贷泡沫。

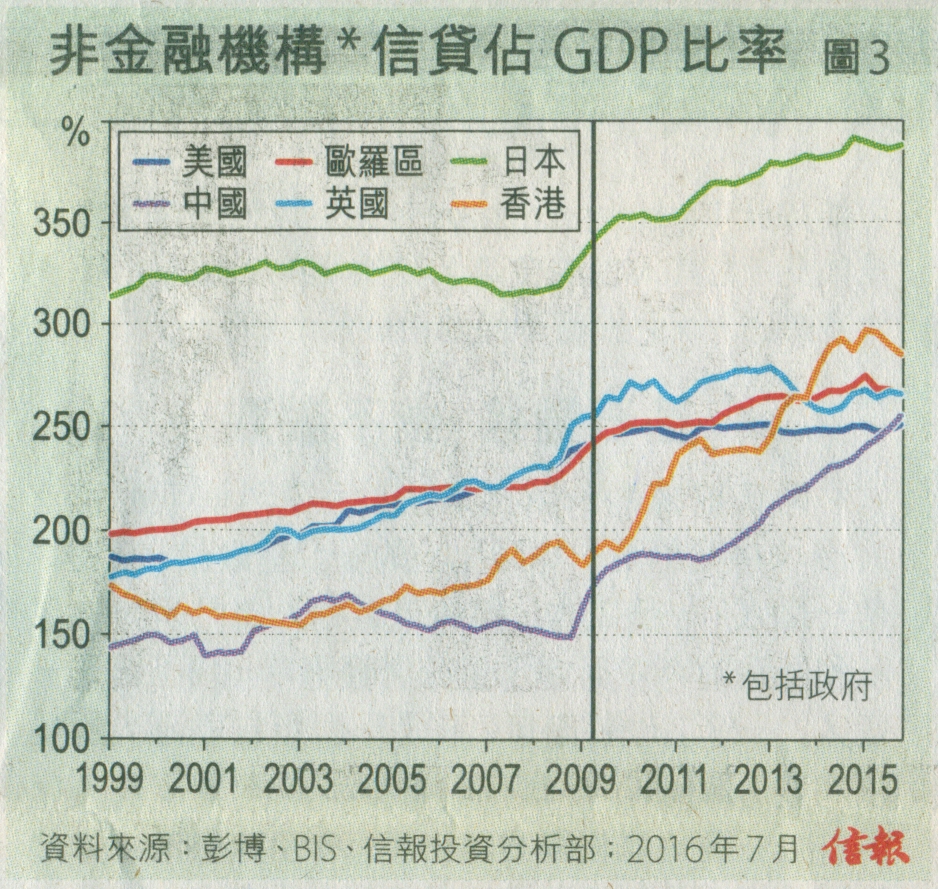

根据国际清算银行(BIS)数据,截至去年底,多个主要工业国家及地区的非金融机构(包括政府)信贷占GDP比率,均较2008年底上升12至106个百分点【图3】。换言之,自2008年金融海啸以来,多个主要国家或地区的信贷增长,增速一直较经济为快。

更疯狂的是,环球信贷市场水淹的程度,竟有近11万亿美元的定息债券属于负利息,占逾四分一的比重。而在G10国债息率中,除了美国外,其余国家有达八至九成以上流通中的国债属于负孳息率。此外,在不断量宽买债下,主要央行持有其国债的流通量,比重介乎25%至40%,且随着央行继续加码量宽,比重将进一步攀升。

无论如何,从以上种种分析,足见目前环球债市(不论企业债、高息债或国债市场)泡沫已若隐若现。央行们目前不断加码再量宽,犹如把投资者推向信心崩溃的临界点,未来将可能对环球金融市场带来前所未有的冲击;其中,与本港楼市有关的,极可能是最终引致大量资金撤出债券(国债)市场,转投股市或其它有形资产上(初期还可能包括物业);惟这样的资金流向转变,意味投资者大量抛售债券,令债息显著抽升,情况犹如每次联储局推出新一轮量宽时,美国国债孳息显著抽升般,惟幅度势必更大。

■完成M形走势暴泻

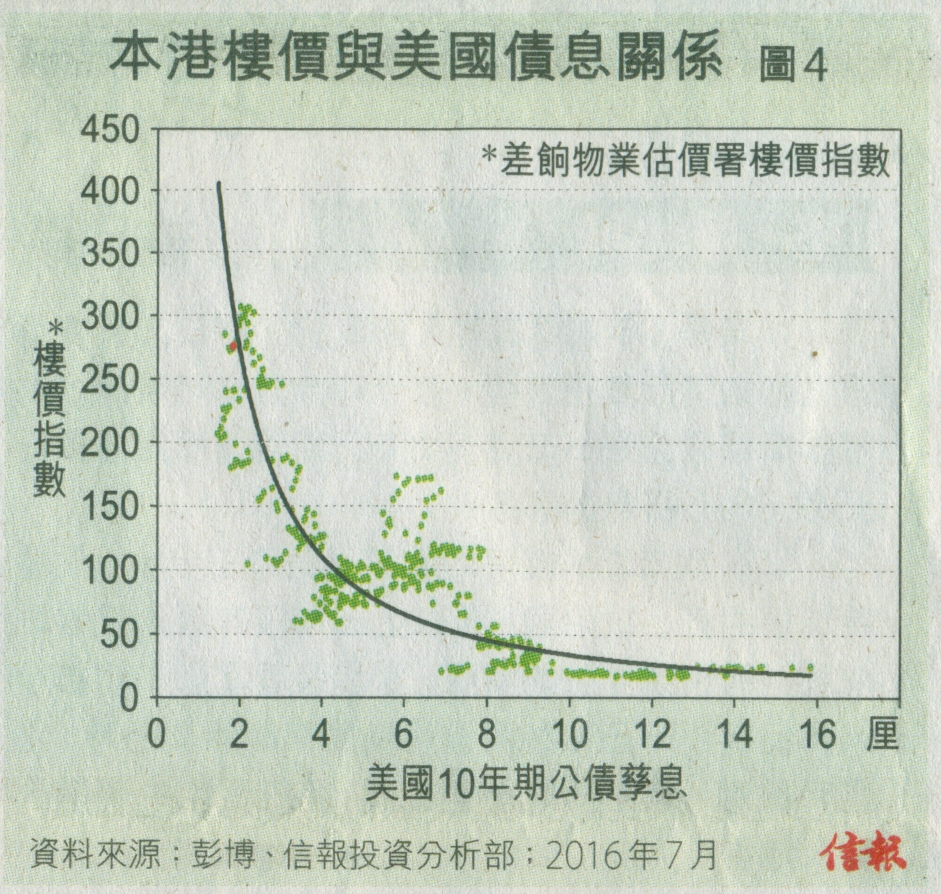

正如去年本栏分析,根据过去近35年的数据显示,美国10年期国债孳息与本港楼债明显呈逆向非线性的关系【图4】;若债券市场因央行不数断量宽出现前述的信心崩溃,目前处于历史低位边缘的债息,便有机会显著攀升,届时本港楼债承受的压力不言而喻。事实上,从【图4】的回归线可见,若美国10年期国债孳息由现水平飙升至4%,楼价指数便会下挫约100点,较现水平挫逾六成。

总括而言,香港楼债自2014年开始,可能已展开M形的走势,目前正处中期调整阶段。稍后,若联储局再度推出新一轮量宽(QE4),预料可带动楼债重展升浪。然而,由于辣招和供应量飙升等因素,预料这轮反弹浪未必可大幅抛离前历史高位。最后,由于信贷泡沫可能爆破之故,令债息显著飙升,造成香港楼价出现终极一跌,并完成M形的走势形态,时为2018至2019年。(本文来源于香港《信报》)