摘要:

中国房地产库存究竟有多高?

中国地产库存降下来了吗?若把房地产库存狭义的理解为商品房待售面积,那么从待售面积增速和库存销售比(待售面积/过去三个月销售面积均值)这两个指标看,中国地产库存似乎降下来了。待售面积增速从14年10月28.4%高位降至16年10月的1.3%。受上半年需求激增带动,存销比也从年初7.3个月降至10月的4.7个月。

广义地产库存依然偏高。但“待售面积”未考虑已开工未竣工的未销售期房,低估了真实库存;而“施工面积”包含了大量已预售但正施工的商品房,则高估了真实库存。我们认为合理的地产库存应是历年累计新开工面积与历年累计销售面积之差,考虑到新开工面积中部分为不可销售面积,定义广义库存面积=历年累计新开工面积×0.9-历年累计销售面积。10月底广义地产库存39.1亿平米,对应存销比为2.54年,较过去两年有所回落,但依然较高。

各区域地产库存分化有多严重?

分省地产库存“南低北高”。根据国家统计局提供的各省历年新开工和销量可计算其广义地产库存。纵向看,各省库存规模较去年底普降,去化周期缩短。横向看,13个省存销比不足1年,但11个省存销比超过2年,东北和西北是广义库存销售比较高的地区。

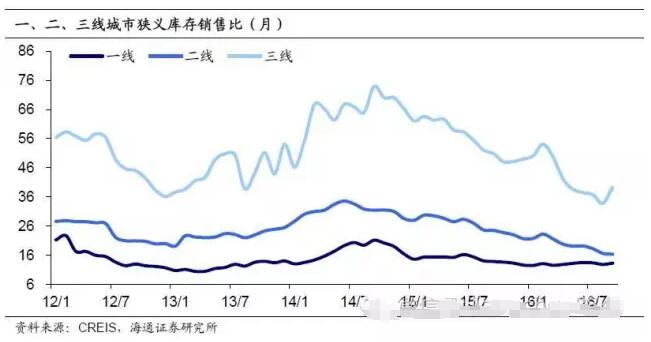

一二线无忧,症结在三线。根据中指数据库的各城市月度可售、销售面积可计算其狭义地产库存销售比。一线城市中,北上广存销比持续下滑,已降至10个月左右,但深圳因销售低迷,存销比反弹至20个月。15个二线城市中,地产存销比普遍较15年底回落,杭州、南京、南昌已降至12个月以下,合肥降至1个月以下。20个三线城市存销比有降有升,存销比均值为40个月,仍远高于一二线城市,而考虑到样本中鲜有来自存销比较高的东北、西北地区的城市,真实的三线城市存销比或更高。

未来地产库存是去化还是回补?

地产销量转负,库存去化或放缓。新一轮楼市调控以来,地产销量明显走弱,30城销量增速在10月下旬转负,11月以来跌幅有扩大趋势。地产销量增速转负,意味着狭义库存去化放缓、存销比回升,未来几个月全国商品房存销比或增至6个月以上。如果在销售负增的情况下新开工依然保持正增长,那么广义地产库存甚至可能从去化转为略回补。

购地回升乏力,地产投资反弹易衰竭。3季度以来土地购置面积增速由升转平,10月底累计增速-5.5%,反弹力度仍显不足。从土地供求比看,一线呈紧平衡、二线略偏紧,但两者占比不高;而三线城市整体供过于求,占比较高,因而将主导土地购置。但三线城市土地成交逐年下滑,10月累计增速-5.1%。意味着未来三线城市土地成交或依然惨淡,继续拖累全国土地购置,不利于地产投资改善。加之4季度地产销量增速或转负,这都意味着明年上半年地产投资增速(滞后地产销量增速2个季度左右)或拐头向下。而作为工业的龙头,地产投资走弱则意味着其上游的工业行业需求复苏受阻,并将拖累工业经济下滑。

正文:

1. 中国房地产库存:究竟有多高?

1.1 中国房地产库存降下来了吗?

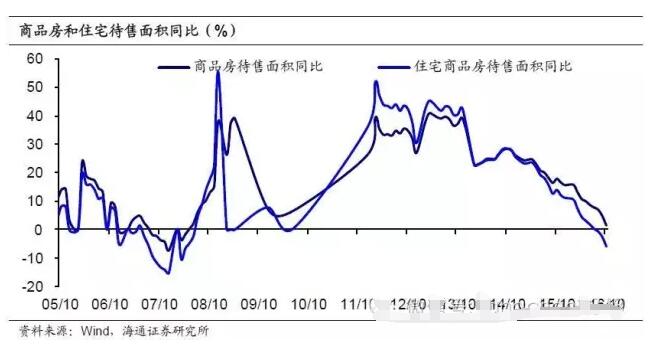

待售面积增速迭创新低,地产库存去化顺利?商品房待售面积是衡量房地产库存的最直接指标,14年下半年以来,我国商品房待售面积增速持续下行,从14年10月28.4%的高位降至16年10月的1.3%,其中住宅商品房待售面积增速于8月由正转负,10月降幅扩大至-6.0%。从待售面积增速走势看,地产库存似乎去化顺利。

商品房存销比持续横盘,仍处历年同期偏高水平。库存销售比(商品房待售面积/过去三个月销售面积均值)则从库存的消化速度来衡量库存的相对水平。16年年初,受地产销售低迷拖累,2月底库存销售比高达7.3,创12年以来同期新高。即按当时的销量,地产库存出清时间超过7个月。而在稳增长和季节性两方面因素带动下,4、5月商品房库存销售比持续回落。但随着年中地产销量增速见顶下滑,6-8月库存销售比在5.4附近高位横盘,10月略下滑至4.7,但仍明显高于12、13年同期存销比。相比而言,住宅的库存去化速度更快,16年10月全国住宅库存销售比为3.1,接近13年同期2.9的水平。

因而,若将房地产库存狭义的理解为商品房待售面积,那么从“待售面积增速”和“库存销售比”两个常用指标看,似乎中国房地产库存已经降下来了,只不过去化速度依然偏慢。

1.2 全国房地产广义库存依然偏高

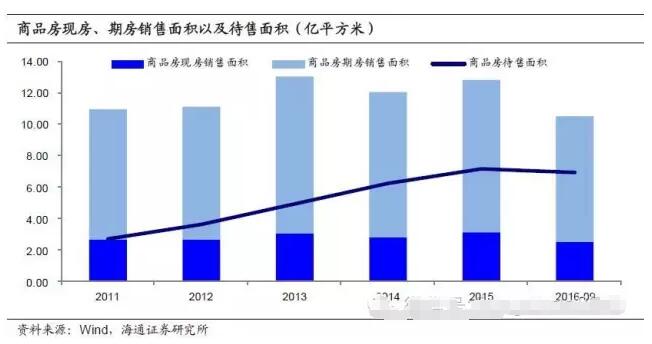

待售面积低估地产库存。但需要指出的是,若以待售面积指代地产库存,那么15年底的库存应为7.2亿平方米,而15年全国商品房销售面积为12.8亿平方米,这意味着地产库存只需7个月就可以消化完毕,去年底中央经济工作会议上大可不必将“一降”列入供给侧改革目标中。事实上,待售面积仅包含已竣工但未销售或出租的商品房面积,而没有考虑已开工未竣工的未销售期房,从而会低估真实的商品房库存。因此,我们需要寻找更为准确的指标衡量地产库存。

“施工面积+待售面积”高估地产库存。那么是否可以把施工面积和待售面积简单加总,作为库存面积?“房屋施工面积”指房地产开发企业报告期内施工的全部房屋建筑面积,包含了已开工未竣工的商品房。若以“施工面积+待售面积”指代地产库存,这一口径下16年10月底的商品房和住宅库存分别为80.1和54.3亿平方米,而以年为单位的商品房和住宅库存销售比则分别为5.20和4.02倍。16年来库存去化周期逐步降至低于13年的水平,但绝对数值仍大,去化周期仍长。但该指标也存在问题,它将大量已预售但正施工的商品房计入其中,也重复计入了当期施工、并当期竣工进入待售的面积。

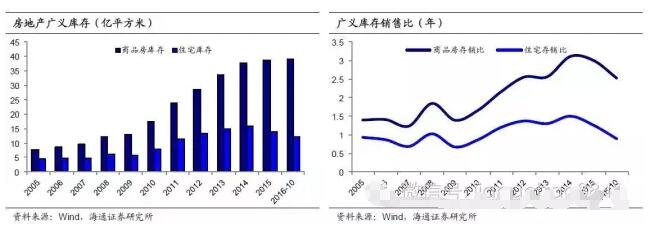

广义库存=历年累计新开工×0.9-历年累计销售。追本溯源,合理的地产库存应是历年累计新开工面积与历年累计销售面积之差,既包含了在建或竣工但未被销售的面积,也未重复计算当期施工、并当期竣工进入待售的面积。而考虑到新开工面积中部分为不可销售面积,累计后应打折扣,我们定义:广义库存面积=历年累计新开工面积×0.9-历年累计销售面积。

从广义库存来看,16年以来库存有所去化,但规模仍大。16年10月底,商品房广义库存面积为39.1亿平方米,增速减缓,而住宅广义库存约12.0亿平方米,15年便已开始负增长。广义库存意义下的商品房和住宅库存销售比分别为2.54和0.89年,已分别从14年末的最高点降至13和10年底的水平。因而,当前中国房地产广义库存去化不断提速,但总规模依然较大。

2. 分区域地产库存:分化有多严重?

然而,全国口径的地产库存仍过于笼统,我们无从得知不同地区地产库存的结构性差异。为此,我们有必要考察各省乃至各城市地产库存状况。

2.1 各省库存普遍回落,“南低北高”分化明显

首先我们考察省级层面广义地产库存的变化趋势。统计局并未给出大部分省份商品房待售面积,但提供了历年新开工面积和销售面积数据。据此我们得以计算各省广义库存规模及去化周期。

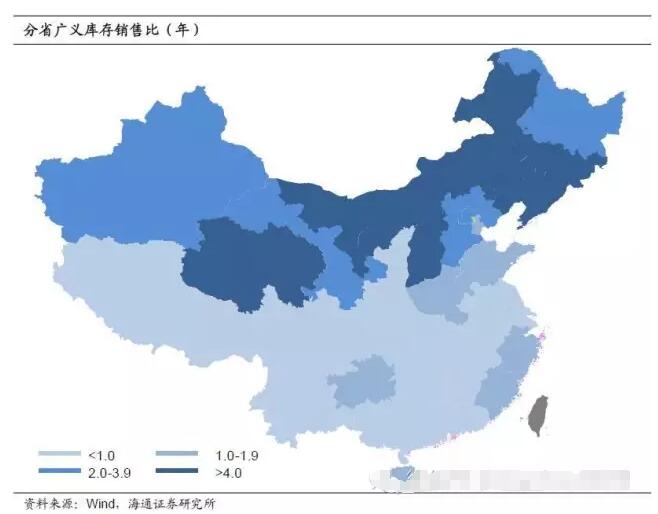

纵向看,各省库存规模较去年底下降,去化周期缩短。31个省份中,16年3季度末与15年末相比,广义库存降低的有21个,库存不降反升的省份主要是河南、山西等10个北方省份。同时,绝大多数的省份库存去化周期有所缩短、库存去化速度加快。库存销售比上升的省份仅有北京、青海、陕西3个,青陕二省的库存规模增长均在9%左右,北京库存规模则增加了4.2%。北京16年前三季度的住宅销售面积仅644万平方米,累计同比下滑17.6%,销售降低或是其库存去化减慢的主要原因。

横向看,各省库存去化周期“北慢南快”。31个省份中,有6个省库存去化周期在4年以上,其中吉林、山西和青海库存销售比超过5年,位列前三,去库存压力最大。5个省份库存去化周期在2至4年,也均分布在北方。库存销售比在1至2年的有7个省份,而剩下13个省份的库存销售比不足1年。即42%的省份库存去化周期不足1年,同时又有35%的省份超过2年,东北和西北是广义库存销售比较高的地区。

2.2 一二线库存处低位,三线库存依然偏高

其次我们考察城市层面狭义地产库存去化周期。我们根据一线、主要二线及部分三线城市商品房可供销售面积和实际销售面积来计算其商品房面积存销比。

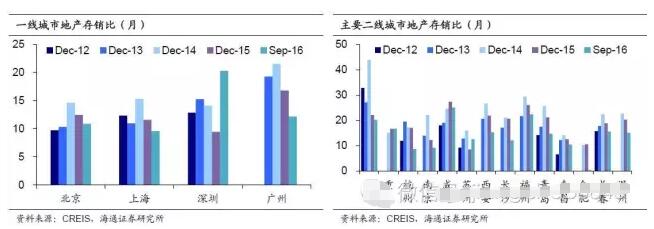

十大城市地产存销比迭创同期新低。4个一线城市(北京、上海、广州、深圳)和6个主要二线城市(杭州、南京、青岛、苏州、南昌、厦门)库存去化较为顺畅,存销比从14年的高点持续下滑,今年5月以来,更是持续创下过去几年同期新低。10月底十大城市地产存销比已降至6.4,为年内新低。

北上广去库存,深圳库存回补。过去三年以来,一线城市中的北京、上海、广州,商品房存销比均从14年的高点持续回落,到今年9月底均已降至10个月左右。而深圳商品房存销比则是13年见顶,14、15年持续下滑,15年底已降至10个月以下,但16年受地产销量增速大跌拖累,地产存销比大幅反弹至20个月。

主要二线城市存销比普遍下滑。15个主要二线城市中,除重庆(基本持平)、苏州(略反弹)外,大部分城市地产存销比较15年底继续下行。杭州、南京和南昌的库存去化周期已降至12个月以内,合肥更是降至1个月以下,而此前库存较高的呼和浩特,存销比也从14年底的146个月大幅回落至62个月。

三线城市存销比涨跌互现。20个三线城市中,地产存销比较15年底有降有升。其中,芜湖、运城、南平、宁德等四城市存销比下滑较快,去化周期大幅缩短,降幅超50%;但湛江、大同、三明等三城市存销比不降反升,而威海去化周期仍超300个月。

存销比普降,但三线仍高。纵向看,当前一线和主要二线城市商品房存销比均值已降至13年以来的历史低位,20个三线城市商品房存销比也较15年初明显回落。但横向比较看,结构性问题依然存在,三线城市地产库存去化周期仍远高于一、二线城市。而考虑到20个三线城市样本中鲜有东北、西北地区的城市(主要缘于数据质量较差),而东北、西北各省份的库存普遍高于南方省份,这意味着真实的三线城市整体库存去化周期,应远高于我们的估算。

3. 未来房地产库存:去化还是回补?

3.1 地产销量转负,地产库存去化或放缓

楼市调控引发地产销量增速骤降。16年新一轮地产调控以来,全国各地陆续出台收紧限购限贷政策,房地产销量增速大幅下滑。10月全国商品房销量当月同比增速从9月的34%回落至26%。而从高频数据看,30城地产销量增速在10月中旬就已由正转负,下旬跌幅扩大至20%以上,虽然11月上旬降幅略收窄,但中旬跌幅有扩大趋势。据此推测全国地产销量同比增速也将下滑甚至转负。

狭义地产库存去化料将放缓。房地产狭义库存的去化速度主要取决于销售的快慢。现有趋势下,若地产销量仍能维持10月之前的较高增速,那么16年的存销比将进一步降低趋近于13年同期水平。然而事实上多地限购措施的加码,导致10月下旬以来销售下滑。假设16年最后两月的商品房销量同比均下滑10%,则狭义存销比的下行将趋于放缓甚至回升。纵向来看,如果16年底存销比最终与14-15年同期相当,叠加17年初的季节性因素和销售可能进一步下滑20%的影响,未来几个月商品房存销比将增至6个月以上的历史较高位置。

广义地产库存去化同样受阻。受前期地产销量激增带动,下半年以来新开工面积增速保持正增长。但楼市调控后地产销量增速已在11月转负,如果新开工依然保持正增长,意味着广义地产库存(历年累计新开工与历年累计销量之差)去化速度将放缓或由去化转回补。

3.2 土地库存回补乏力,地产投资反弹易衰竭

土地库存能否回补?上述我们对地产库存的讨论,主要聚焦在商品房库存,它本质上是房地产企业的“产成品库存”。16年上半年地产需求改善,一定程度上带动“产成品库存”去化,这是否会引发房地产企业的“原材料库存”——土地购置面积回补呢?

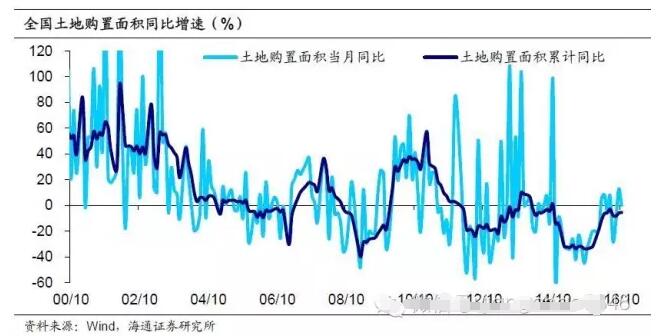

当前全国土地购置反弹力度仍偏弱。15年3月全国地产销量增速触底反弹,而土地购置增速也在15年底持续回升。16年初地产销量增速骤升,但2、3季度又持续滑落,因而3季度以来土地购置面积增速由升转平。截至10月底,全国土地购置面积累计增速-5.5%,依然徘徊在负值区间,反弹力度仍显不足。

土地供求比:一二线整体偏紧,三线略供过于求。全国土地购置面积增速缘何反弹力度不足?可能的原因有两个:一是供给受限,二是需求低迷,即房地产企业购地意愿较弱。为此,我们有必要考察分线土地供求状况。从不同城市土地供求状况来看,13年以来,一线城市供求呈紧平衡状态,土地供求比中枢在1.0附近;二线城市整体偏紧,在13年3月和16年4月等房价急剧上涨时期,均出现过土地供不应求的局面,也屡次出现供需均衡的情况;但三线城市土地供应整体偏松,供求比中枢在1.4附近,仅在13年3月出现土地供不应求的情况,目前土地供求比为1.4。

三线城市土地供给收缩,成交面积依然负增。在一、二线土地购置面积占比较小、供求整体平衡的背景下,未来土地购置在很大程度上将由三线城市决定。值得注意的是,三线城市土地由于“供过于求”,因而土地供给仍在不断收缩。11年以来,三线城市住宅用地供应整体保持零增长,且14、15年均为负增长,16年前10个月增速-9.7%,较15年底的-12.3%降幅仅略收窄。而从实际成交面积看,也是逐年下滑,10月底成交面积累计增速-5.1%,增速仍在负值区间。这意味着,未来三线城市土地成交或依然低迷,继续拖累全国土地购置。房地产市场“原材料补库存”力度或较为羸弱。

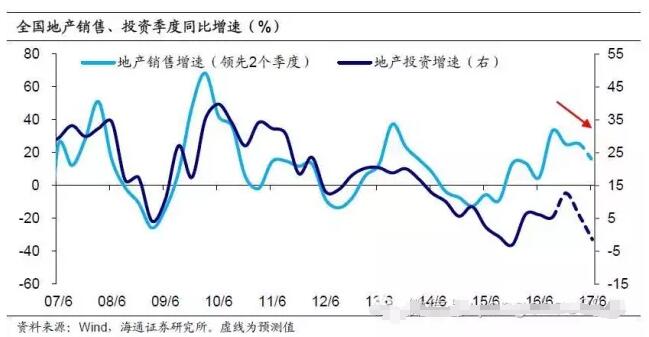

地产销量回落预示投资走弱。地产销量领先地产投资2个季度左右。全国地产销量增速在16年1季度见顶,2、3季度持续回落,4季度初楼市调控政策密集出台后,10月主要城市地产销量增速逐旬下滑并在下旬转负,且11月以来有跌幅扩大趋势,这意味着4季度地产销量增速将大概率下滑。8月以来地产投资增速持续回升,10月已大幅上升至13.4%,主要受上半年地产销售较好的滞后影响。但当前地产销量增速持续滑落,意味着明年上半年地产投资增速或拐头向下。

未来短期工业经济或依然堪忧。土地购置和新开工是房地产投资周期的起点,土地购置反弹乏力,意味着地产投资反弹较易衰竭。而地产又是工业经济的龙头,地产投资滑落将令工业需求复苏放缓,从而拖累整个工业经济。