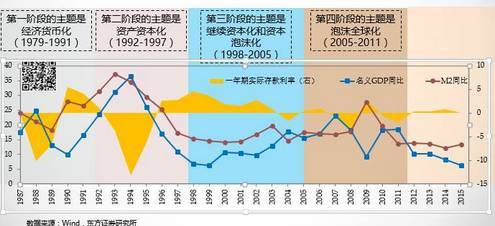

在过去三十年时间里, M2,也就是广义的购买力,简单来说就是印钞,从1986年开始有这个数据到现在增长到了280倍左右。

什么概念?也就是如果1986年你有1万块钱,你是万元户,现在相当于你的等值财富是280万元户左右,年化以后,每年年化增长是21%,并且持续30年,这意味着什么?意味着如果不能为财富增值、保值,每年增长21%,并且持续30年,你的钱就贬值了,这是由我们整个国家流动性的增长速度决定的。

这个过程中可以做个比照,也就是GDP增长速度。“中国奇迹”非常了不起,实体财富从1986年到现在每年增长大概16%左右,16%是名义GDP增长率,也就是10%左右的实际GDP增长率再加上每年5%-6%左右的通胀,所以是16%,这就是被称之为“中国奇迹”的来源。

我们看到的基础设施,大家穿的、用的,包括这么多成功的企业,都是属于这个类别的。大家可以简单算一下,每年21%的钱印出来了,实际增长需求出来的话,钱到哪里去了?

如何跑赢“印钞机”

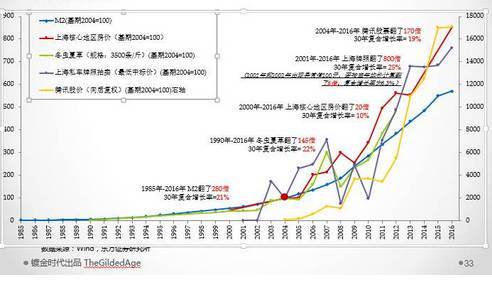

据说上面这张图一方面引发了对房地产这一轮抢购,另外引发了对于科技股、创新股无穷憧憬。这张图是把刚才M2那张图做了累加,做投资有参照性,有基准,你的基准是什么?你的基准是CPI吗?CPI占收入比重是多少?大部分钱还是放在财富增值和投资领域。所有人努力奋斗,不管是做公司的、做投资的、做投机的、做配置的,都在跟这根蓝轴“搏斗”。也就是在这过程中我们找到了极少数的成功投资或者资产,能够跑赢这台印钞机。是什么呢?这里给大家做一点分享。

第一是非常出名的中国传统瑰宝——冬虫夏草。从有数据的1990年开始,到最高峰的2013年,3500根的冬虫夏草从大概每斤150块钱一口气涨到21万,非常了不起。这里做年化,30年增长率是22%,印钞速度只有21%,而增值速度是22%,你买了就赢了。当然大家都知道,冬虫夏草有一个缺点,它不耐储藏,不能买一大堆放在家里。

第二,就是上海的车牌。上海车牌2001年第一次进入标准市场化拍卖过程,当年12月份拍出了宇宙最低价,一张车牌100块钱,最新成交价应该是86400块钱,也就是从2001年到最新大概涨了800倍。800倍要做年化,它的收益率是25%。但是你也知道,现在肯定也没有办法买一张车牌号在家里,因为这是被禁止的。

另外我们看股票市场,腾讯,亚洲目前第二大市值公司,在2004年上市时每股价格是4.5元,最高涨到750元,也就是说,从2004年到2016年,12年时间它涨了190倍,30年年化以后接近20%。只有极少类高速成长的股票能够满足你的要求,当然我们必须把眼光放得更长远一点,不能光看二级市场,因为在二级市场上以炒股为生,做到年化21%的收益并且持续30年,活着的人只有一个,就是巴菲特先生。

现在转向房子,大家都关心房子怎么样。因为中国真正有市场化的房地产是从1998年开始,所以我们的样本很短,从1999年到现在,记录的是上海四个核心区域房价走势,大概是静安、卢湾、黄浦和徐汇,什么叫样本数据呢?就是一套房2001年买什么价钱,现在买什么价钱,20年涨20倍,但是上海不光有这四个区域,还有更加远一点的区域。其实房价疯涨也就是过去十年,大概十年涨10倍,这是平均房价。北京、上海、广州、深圳差不多都是这样的。年化以后怎么样呢?年化到30年以后,每年收益是6%而已,每年印钞速度是21%,可是房子只有6%。但是请注意,做生意的都清楚,因为买房子的正常人都是加了杠杆的。如果用现金收益只有6%而已,如果加了杠杆的话,首付两成就是5倍杠杆,最后结果是23%。这就是为什么核心城市跟核心区域的房价经久不衰、永远不败的道理。

当然可以尝试其他的策略,可以配置理财、配置黄金、配置其他的东西。但根据我们的样本数据显示,在过去三十年里头只有配置两类核心资产,第一是加了杠杆核心区域的核心地产,第二是极少数的科技型、前沿型、成长型的股票,否则是搞不定这台印钞机的。

这样就有两个问题,第一个问题,这个规律只是适用于中国还是放之四海皆准?第二个问题,过去三十年里头是这样,未来十年是不是也是这样?我可以告诉大家,对于这两个问题,我们现在的答案都是YES。我看了一下中国十大富豪排行榜,只有宗庆后是做实业的,其他就是王健林、马云、马化腾等等这些人。世界前十名富豪不一样,加了两个人,第一是ZARA的老板,做服装零售业的,还有一个是墨西哥电信大亨,其他人还是比尔盖茨、facebook老板、google的老板。这个世界没有变化,大家仍需努力。

黑天鹅对中国未必是坏事

现在回到宏观经济的话题。我们关心未来会怎么样,未来全球会怎么样,中国的故事应该怎么样去挖掘。

首先全球非常混乱,大家老说有黑天鹅,有一只黑天鹅,两只黑天鹅。第一只是法国,第二只是德国,我觉得现在不是黑天鹅,是黑天鹅湖,湖上全是黑天鹅。12月到了欧洲,因为欧洲将发生公投。我们判断,到了明年德国、荷兰将进入大选周期,明年有超过30%的概率欧元和欧盟将不复存在。

为什么这个世界会变成这个样子?为什么特朗普会赢?特朗普赢,很简单,美国中西部白人大叔们发出了他们最后的吼声,因为他们在全球化中是失败的,对于全球而言只有科技新贵和掌握科技资产的大亨得到收益,现在已经反转了,现在只不过刚刚开始。所以我们原来研究的这些框架可能慢慢开始崩溃了。

但请大家注意,因为有这么多黑天鹅,欧元区可能会解体,但对中国来说未必是坏事。10月15日,我在华尔街接受CNBC的专访,记者非常刁钻,问了两个问题:第一人民币汇率会贬到什么位置。我告诉大家,人民币从10月份开始贬,贬的是全球最少的,大概只有1.1%左右,最多的货币贬了9%。很简单,现在全球主要经济体就如一帮人在大海里面跟一条鲨鱼在游泳,这个“鲨鱼”就是金融风险和金融危机,你不需要比鲨鱼游得快,但一定要确保比最后那两个哥儿们游得快,最后的哥们儿有可能是英国、法国,等等。

如果欧洲出现很大的风险,英国出现了风险,那不就是我们“买买买”的好时候吗?

孙正义抛掉了价值100亿的阿里巴巴股票,抛掉了价值162亿的全球最棒的公司的股票,他买了英国公司ARM,ARM是现在99%手机芯片解决设计方案的投资人,他在买买买,在赌未来一代物联网核心元气点,就是由ARM设计的高新技术芯片。

中国最近买了一家美国网络公司排第三的公司,大概花了16亿美元,现在需要把它装进上市公司里面,它的利润有接近1亿美元,也就是我们应该到处去“买买买”。如果别人有风吹草动,更应该买。

第二个问题,他说:你们中国人比较喜欢特朗普还是希拉里?我说,我个人比较喜欢特朗普,这次特朗普和希拉里我各押了500块钱,因为特朗普赔率高,有1500块钱,所以我赢了1000块钱。他说,你为什么喜欢特朗普呢?很简单,特朗普某种意义上跟中国可能达成交易的概率比希拉里大得多。所以,两害相权选其轻,就是这么简单的逻辑。但我确实相信,这个世界就是由众多不确定事件构成,我们一定要做好充分的准备。

中国未来的机会在哪?

再回到中国。最新的数据都已经稳住了,大家开玩笑说中国近三季度GDP增长都是6.7%、6.7%、6.7%,像心电图不跳了一样,但里面暗流涌动,有很多内容。

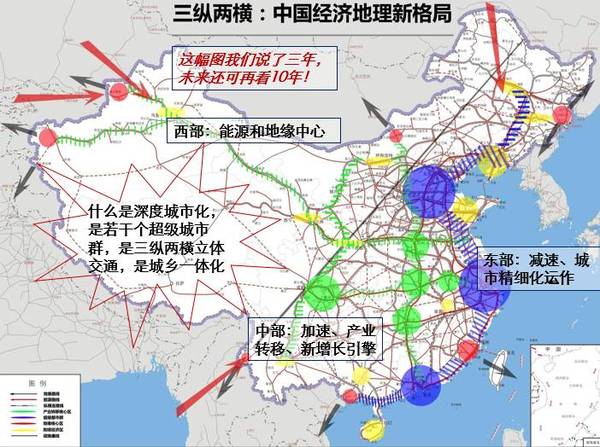

现在有新的三架马车,老的三架马车是投资、消费、出口。新的三架马车分别是深度城市化、大消费时代升级以及一路一带所引领的新一代全球化。

什么叫深度城市化呢?核心城市的排行榜里靠谱的城市都在五年前我们给出的未来中国政治地理核心地图上了,在这里做投资都是能赚到钱或者有未来的,其他地方就别去了,浪费时间,浪费金钱,未来会更加集约,包括它的房价。

这次中国有160个城市,这次被限购或者涨的城市也就是25个,只有25个涨并且限购的话不是泡沫,实际上大家在用资金投票而已,这是靠谱的,大家都涨才是泡沫。这么多人口来到城市里面,当然需要消费的升级,需要更多的消费品牌化或者公共服务,这里自然而然就会有更多的机会。

还有一个是新全球化,中国正以自己地缘为核心向周边展开,包括一带一路,包括中国和全世界的交易,这样能够为中国消费者提供更为优质的品牌和供应链。这就是我们所看到的未来增长的格局,其中还有一个特别重要的,就是现在提到的供给侧。供给有六个要素,我们称之为六新供给,分别是新产品、新技术、新模式、新业态、新组织和新制度。

我特别想提到的一点是新的宏观调控。我们总在质疑以前的宏观调控就是刺激、放水、印钞,我可以告诉大家两个消息,第一放水可能明显减慢,甚至全球流动性已经进入到“拐点”,其实央行已经很明确地通过“收短放长”的方式提高了我们的利率,现在需要温和的释放方式,关键是这些银行界老总们能不能听进去。

再给大家提供一个数字,金融行业从业人员一共是600万,中国劳动力一共是7.5亿,而这600万占据了大量的财富,变化正在发生。从我们的表述来看,我们用了中国式的杠杆乾坤大挪移,中国居民杠杆比较低,但地方政府部门以及国企杠杆比较高,现在这些杠杆开始了移动。大家都说去杠杆,其实没有去杠杆,主要是杠杆的移动。

未来5年很关键

经过这一轮腾挪以后,国家本来想尝试的,比如解决一部分国资向民资来嫁接的去杠杆方式,以及通过PPP鼓励民间资本进入基础设施领域政府向居民转移的杠杆,以及大规模的并购转向新型行业杠杆迁移的动作都已经开始,但这里面有一点很有趣,因为在两年前提出这个杠杆的时候有一件事情我们没有预见到,是民间资本有一种巨大的冲击力或者政策博弈的情绪。

什么概念?我们看一下最新数字就知道,现在M1,就是活期存款加上现金,增速是24%,你拿这么多活期存款干什么呢?因为M2只有11%,你囤积了大量现金和准现金,所以现在的问题就存在着政策博弈。

举个例子,我们本来要搞一个“改革牛”,结果变成了“杠杆熊”,本来我们要通过供给侧改革消解煤炭跟钢铁的产能,结果现在变成这个样子。这就意味着现在的政策制定跟市场博弈变得非常困难,在未来这种情况可能继续下去。所以如果你不是对冲基金,跟不上这个速度,就做核心资产配置就可以了。

投行无非就是把融资成本降下来,为实体经济输送更多的弹药,同时包括SDR等一系列的国际化使得债务向海外进行延伸,让老外来买一部分单,但因为汇率的问题目前被暂停了。

现在的问题是在于全球宏观政策协调变得非常困难。接下来这五年尤其重要,整个杠杆迁移的过程就像走在刀锋边缘一样,稍微走边缘一点就会掉下去,会出现2015年股灾那一轮的风险。那我们怎么办?未来五年里,如果做得好我们就是欧美,做得差我们就是拉美,我现在越来越觉得这不是一句玩笑了。

现在人均GDP中国大约8000美元而已,如果还能按照现在的速度大概每年增长7%,到了2020年左右人均GDP将达到12000美元左右,12000美元在经济学术语有一个特定的称呼,叫做“高收入之墙”,翻过这个墙的都是发达国家,都是欧美国家。而从8000美元到10000美元到12000美元这个过程有中等收入陷阱,二战之后有很多国家对这个中等收入陷阱发动了冲锋,最后成功的大型经济体只有一个,也就是日本,这个过程里面有很大的风险,也有很多成功的机会。你应该在新的需求、新的供给以及新的宏观调控里面找到新一轮快速成长的基地。