目前,全球债务高企而经济仍步履蹒跚,利率虽低但企业并未踊跃投资,货币宽松力度空前然通缩难以缓解——陷此困局,突破禁区且持续经年的负利率政策,无疑正在理论与现实之间走钢丝。

出于稳定汇率、对抗通缩等多方考虑,欧洲五大央行和日本先后实施负利率,从此进入货币政策的一大禁区,前途扑朔迷离。从负利率的实践看,各经济体反差较大,喜忧参半:在欧洲,金融机构压力骤增,物价未见起色,但信贷增速加快,汇率贬值也有助经济调整;而在日本,效果不尽如人意,负面影响凸显,被迫再次转换货币政策操作框架。

当前,全球债务高企而经济仍步履蹒跚,利率虽低但企业并未踊跃投资,货币宽松力度空前,然而通缩难以缓解。陷此困局,突破禁区且持续经年的负利率政策,无疑正在理论与现实之间走钢丝。它究竟是正确的破解之道,抑或只是一种“推绳子”游戏,仍需实践的进一步检验。

美国为何未实施负利率?

长期以来,中央银行家们固守着一个牢不可破的信念,即货币政策利率不能为负,或者说,存在“零利率下限”。据称,此“零利率下限”之所以存在,是因为现金的收益不可能为负。

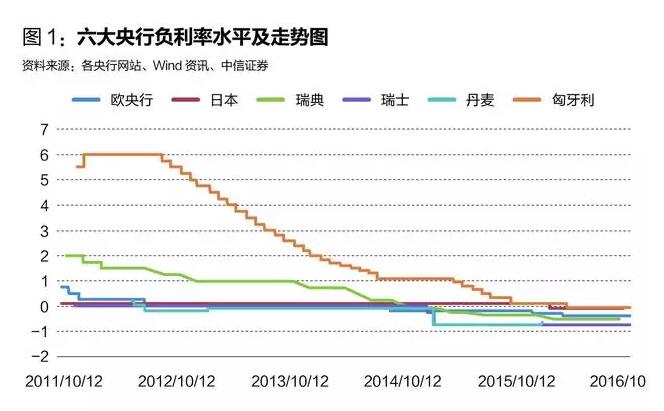

如今,此信念似已成为通常不具褒义的所谓“传统观念”。因为,不经意间,全球已有六大央行实施了负利率:瑞典、丹麦、欧元区、瑞士、日本和匈牙利(见表1)。信念一旦被突破,其往往超乎想象的穿透力和传染性,由此可见一斑。

然喧嚣声中,在货币政策的理论和实践方面最具锐意创新精神的美联储,却显得异常沉静。此轮金融危机中,美联储使出了浑身解数,从零利率、量化宽松(QE)和“扭曲操作”,再到其他数不尽的新工具,开创了货币政策史上的新纪元;但始终没有祭出负利率。

这是为什么?

一种解释认为,美国经济远比欧洲和日本强劲,并无采用负利率的必要。这种说法并不充分:现在美国恢复势头不错,然在危机时期,也曾备受煎熬。比如,2012年底推出的不设收购限额并宣示退出“门槛”的第三轮QE,是在严峻经济形势的巨大压力下作出的不顾一切的决定,被伯南克视之为“全押”,可资证明。

另外一个证据是,在2008年底时,联邦基金目标利率(FDTR)已经降至零。然而在经济下行中,各种指标均显示,FDTR需要降至零以下:比如,根据标准的泰勒规则,FDTR需要降到-3%至-3.75%;还有更激进的评估甚至要求低至-9%。这种局面持续了相当长的时间,且当时缺乏手段提供额外的宽松,利率政策所遇到的压力,由此可见一斑。

还有一种解释认为,负利率政策不受欢迎。但美联储在危机中采取的很多措施,都不受欢迎,所受到的质疑和批评声浪如此之高,以至于伯南克一度要从阅读林肯语录中,寻求慰藉。

在笔者看来,最根本的原因,恐怕是受到了货币政策操作框架的制约:如果实施负利率,美联储需要放弃其长期以来执行的基准利率——联邦基金利率(FFR)。这么重大的决定,很难轻易作出,尤其是当身处危机漩涡如履薄冰之时。

为防止FFR偏离政策目标,导致货币政策控制权的丧失,2008年10月起,美联储甚至开始对存款准备金付息(之前不付息)。这其实走的恰是与负利率完全相反的道路。

现在美联储在制定货币政策时,除公布FDTR目标区间,还要设定准备金利率(IOER)和隔夜回购利率(ON RRP)。

比如去年12月份加息时,FDTR被设定在25个-50个基点之间,IOER处于上限的50个基点,ON RRP为下限25个基点。就是靠这两个利率的设定,再加上公开市场上的回购操作,以及鼓励机构间的套利,才使FFR落到FDTR目标区间内。

2016年3月份,伯南克撰文讨论负利率时也承认,若IOER到达零或负值,由于拆借市场的大幅萎缩,FFR将丧失基准性,无法继续充当美联储的政策利率。他同时认为,问题也不是特别大,可放弃FFR,而将IOER提升为新的政策利率。在当前美国经济势头正好的时候,权将这番轻描淡写的话视为理论上的探讨,但不知若回到几年前的危机时刻,伯南克是否仍能如此淡定。

负利率的作用不宜高估

关于是否存在“零利率下限“,以及负利率的作用究竟有多大,争议颇多。虽然美国并未实施负利率,但其实伯南克却是支持负利率的代表人物。

在他看来,“零利率下限”这一认识,实在有失偏颇:利率既然能下调到零,便也能降至零以下;这只是一个自然延续,既不奇怪,也难称颠覆性。

进一步说,固然要关注名义利率,但其背后是实际利率,名义利率不过是实际利率的影子。实际利率等于名义利率减去通胀率,所以当名义利率低于通胀率时,实际利率便为负。实际利率不时会出现负值,尤其是在衰退时期。

比如,自2009年以来的大部分时间里,美国的实际利率都是负的,2011年9月曾低至-3.8%。当通胀率很低甚至为负时,名义利率便可能降至低于零的水平。

虽然认为负利率很自然,不值得大惊小怪,但作为中央银行家,实用主义是伯南克的本性;他关注的只是:负利率能否发挥作用,以及可以发挥多大作用?

伯南克认为,负利率的传导机制与正利率相同,所以有用。但在货币政策的工具箱里,只能作为额外补充,不宜高估其效果。原因有二:

一是,负利率的空间有限。2010年8月美联储关于负利率政策的讨论备忘录显示,银行准备金利率不能低于-0.35%。这35个基点是银行窖藏现金的成本,若低于这个水平,将引发银行从中央银行提取现金,自己保管。

其实可能窖藏现金的除了银行,还有个人和企业。在这个意义上,存款的结构很重要:如果个人和企业窖藏现金,表明银行无法将负利率转移给储户——这也是限制负利率空间的重要原因。

但瑞典的利率低至-0.5%,瑞士和丹麦甚至达到-0.75%,均未引发现金窖藏,这显然超出了美联储的最初预期。

据此,伯南克认为,这表明负利率可能较预想的强大;但他同时强调,美国若实施负利率,其水平并不能降到瑞士、瑞典和丹麦那么低。

二是,如果实施负利率,比如将利率降至-0.35%,那么它能完全传导到短期和长期利率吗?美联储在上述备忘录中,认为做不到。伯南克认为,如果银行不能将负利率充分转嫁出去,那么该项政策的效力将减弱。

总之,伯南克认为,人们对负利率有些过分担忧了。温和的负利率不会导致经济和金融产生异动。负利率有成本,但可控。然而好处也有限。他并推断说,在可见的将来,该工具不太会在美国使用。

需要强调的是,不能把央行公布的负利率直接等同于银行实际承受的成本,因为在政策设计中,还包括免除条款和不同的利率档次,这使得加权平均利率(即实际成本)普遍低于政策负利率。国际清算银行(BIS)的测算显示,瑞士的负利率为-0.75%,但加权平均利率只有-0.27%,相差高达48个基点。不知伯南克在推断“负利率可能较预想的强大”时,是否看到了这一层。

关注负利率的“意外后果”

而美联储现任主席耶伦(Janet Yellen)似乎没伯南克那么潇洒,她更关注采用负利率可能出现的“意外后果”。

耶伦仍重视美联储已经使用过的工具:除FDTR外,最重要的是IOER和QE,再其次是ON RRP和前瞻性指引(Forward Guidance)。但认为若过于依赖非常规工具可能产生意外后果,鼓励过度冒险,从而削弱金融稳定。

当然,未来的决策者可能发现,已有的工具不足以应付严重且持续的经济下滑,因此可能会去探索另外的选择,比如负利率和购买范围更广泛的资产,甚至提高通胀目标。

但耶伦强调,美联储在考虑这些额外的工具和政策框架时,并没那么积极。这是因为:现有的工具仍十分有效;即使长期平均利率较以往低,但在大部分情况下,货币政策还能应付;可能需要额外的工具,但这有待进一步的研究和讨论,且需要非常仔细地权衡成本与收益。

从以上分析,所获得的一个很强烈的感觉是:只要耶伦在任,就别指望美国会实施负利率了,哪怕经济出现严重衰退。

无独有偶,国际清算银行(BIS)则担心持续的低利率对经济有害:消耗银行的盈利能力和弹性(对此,IMF也有同样的忧虑);鼓励生产率低下的企业保持生产能力,或推涨资产价格降低生产率,扭曲金融和经济决策;鼓励债务扩张,使经济难以承受较高的利率。

负利率在欧洲的实践

自2012年丹麦将其主要政策利率降为负值算起,负利率在欧洲的实践已四年有余;而从2014年欧央行实施负利率至今,也超过两年(见图1)。从目前情况看,负利率对货币市场利率的影响具可持续性,交易量正常,货币市场基金也没出现问题。对债券市场而言,大幅降低了收益率水平和期限利差,负利率债券迅速增加,且有很强的全球传染性,市场较以前更加脆弱。

虽然无法将负利率和QE政策的影响完全分开,但观察显示,负利率政策的传染性还是很强的。比如,2015年6月份以来,无论是下调利率(德国、日本和瑞典)、利率保持不变(瑞士和英国)以及上调利率(美国)的国家,中、长期债券收益率都大幅下降,负利率债券也显著增加。(见表2)

2014年以来,债券市场出现了两个大的意外事件:一是2014年10月15日美国国债出现“闪涨”,二是2015年5月至6月间德国国债“急跌”。债券市场因被中央银行过多干预,正变得扭曲而且脆弱。

对汇率的影响出现了各种情形。出现预期效果的有丹麦和欧元区:此前丹麦近乎与欧元保持固定汇率,在其实施负利率后,升值压力减弱;而负利率后,欧元兑美元汇率大幅贬值。

但瑞士在2014年12月宣布对部分活期存款征收负利率后,不得不在一个月后放弃了盯住欧元的汇率安排,此后升值压力仍持续相当长时间。在日本,日元先对美元贬值2.8%,随后反而走向升值方向。

这说明,负利率对汇率的传导极不稳定。效果究竟如何,在相当程度上,取决于政策实施的背景,以及各方如何评估其有效性。尤其是,如果负利率的实施,被认为是货币政策已陷入绝境的结果,则可能会进一步摧毁信心,适得其反。

银行等金融机构在负利率环境下,备受困扰,压力日增。好在私人部门贷款明显增长,欧元贬值也有助于经济的调整,但物价并无起色。总体看,喜忧参半。

日本:纠正负利率

勇于创新不是日本央行(BOJ)的唯一“优点”——它还以擅长制造意外著称。比如,2014年10月,在毫无征兆的情况下,BOJ宣布将国债购买规模扩大30万亿日元,震惊全球,导致日本股市大涨8%,日元狂跌。在其2016年1月实施负利率之前不久,对此还明确否认。随后的9月21日,不但未如市场预期进一步降低利率或扩大购买计划,还信誓旦旦地推出了“收益率曲线控制”的全新举措,短短几年的时间,实现了货币政策操作框架的第三次改变。

改变框架的节奏也越来越快:前一次持续的时间为两年多,此次只有九个月。这说明BOJ确实遇到了难处,最重要的是,负利率政策的局限开始显现。

负利率政策导致收益率曲线过分下降和平坦化,使得对金融功能的持续性产生怀疑。同时,贷款利率下降减少了金融机构获利空间,若收益率曲线继续下行,很难再压低贷款利率,扩张信用。消费者并未拿钱消费,而是去买储钱罐和保险柜。也正是说,现金窖藏现象在欧洲未发生,在日本却已出现,虽然日本负利率的幅度远低于欧洲。

在新框架下,最大的难题在于如何有效控制收益率曲线。2011年9月份,美联储进行了“扭曲操作”,即卖出短期国债,同时买入等量的长期国债,以压低长端利率。在九个月的时间里,收益率曲线趋于平坦,效果显著。

但对BOJ来说,其“控制收益率曲线”不同于美联储的“扭曲操作”,难度要大得多。

其一,BOJ设定了十年期国债收益率要达到的具体目标,即零左右,而“扭曲操作”只希望压低长期国债收益率。此外,“二战”时美国曾使用过锚定收益率水平这一招,但也只是设定了上限。

其二,目前十年期国债收益率为负值,处于目标下方。在仍强调未来货币政策将进一步宽松之时,先不说提升收益率,即使是保持稳定也有难度。

其三,数量目标和价格目标存在冲突。一方面希望稳定甚至抬高十年期国债收益率,同时又要进行80万亿日元的债券购买,在操作角度,有内在冲突;从效果看,其中一个是多余的。通过购买债券的方式实现收益率的稳定甚至提升,这可是前所未有的奇怪招数。

对于BOJ来说,当务之急是至少要维持收益率曲线的当前形态,这是其政策底线。从新框架实施后的市场情况看,利率波动仍高,可见变数极大。

负利率的两难困境

欧洲五大央行和日本先后实施负利率,与此相伴,相关的争论从未停止。虽身处危机之时曾迫切需要新工具,但美国并未实施负利率,主要是受到了货币政策操作框架的制约。放眼未来,美国是否有可能在可能发生的新一轮经济下滑中启用负利率,备受关注。支持者伯南克以为空间不大;而耶伦则对负利率并不待见,认为现有工具足够用,且关注负利率可能带来的“意外后果”。

从负利率的实践看,各经济体反差较大,令人忧心忡忡。压力最大的是瑞士和日本。瑞士的汇率稳定效果低于预期,而贷款利率却在提升。日本则开始修正其负利率政策,第三次改变了政策框架。

最近,英国首相特雷莎·梅批评央行超低利率政策产生了破坏效应,措辞强硬,这表明英格兰银行也在承受巨大压力——虽然其并未实施负利率,行长马克·卡尼也非负利率的拥趸。德国总理默克尔也曾质疑欧央行的负利率政策。

当前,全球债务高企而经济仍步履蹒跚,利率虽低但企业并未踊跃投资,货币宽松力度空前然通缩难以缓解。为破此僵局,负利率曾被寄予厚望。现在看,结果难料。如果负利率不能有效传导到贷款利率,就会丧失其政策合理性——瑞士的表现已为此敲响了警钟;另一方面,若能传导到贷款利率,则除非也能相应降低存款利率,否则银行业可能崩溃(这要求银行业改变其商业模式,但并不容易)——而事实证明,零售存款利率恰恰刚性超强。这是负利率政策的两难困境。能否从夹缝中求生,还要拭目以待。