过去20多年中国经济高速增长的过程,实际上也是货币化的过程。这个过程中我们的广义货币M2迅速扩大,长期以来,很多人把房价暴涨归咎于流动性泛滥,同时又认为造成货币泛滥的罪魁祸首是央行,是超发的货币推高了房价。也有人反驳说是源源不断的购房需求,推动M2不断扩大。货币与房价两者之间到底有着什么样的因果关系,哪个是因,哪个又是果?

1 信用是如何产生的?

在搞清楚哪个是因哪个是果之前,一定要先了解我国的货币发行体系。

基础货币是整个商业银行体系借以创造存款货币的基础,市场上所有流通的货币都是由它通过货币乘数放大之后衍生出来的。看央行有没有超发货币,从每月央行在官网上公开的资产负债表数据就能看出来。

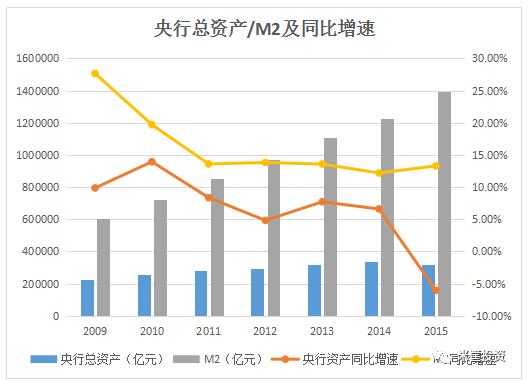

2010年12月份,央行资产负债表中资产一栏显示的数据是25.9万亿元人民币,到2016年11月份,这一数据增加到33.97万亿,六年增长了31.16%,年平均增速没有超过同期内GDP的增速。而M2的年均增速却在16%以上。

你可能会发问,中国超过美国和日本两国之和的天量M2不是央行释放出来的,难道是凭空产生的?

如果说央行没有印发钞票,也不完全正确,因为它通过调节存款准备金率和央票间接管控M2的大小。根据现有的货币规模,存款准备金率如果降低0.5%,大约可以释放6000亿元的基础货币。

而商业银行可以可以通过信贷创造成倍数级的货币,真的是轻松做到了给我一个支点,我可以撬动整个地球。天量M2的发行正是通过商业银行完成的。

中国货币创造的主要动力是来自于商业银行的信贷大幅扩张,每一个贷款人都是信用的创造者,而央行就是这个系统的管控者。

信贷产生的基础就是存款和贷款。商业银行依靠存贷差赚取利润的商业模式,促使商业银行有充分的内生动力和积极性拉存款、放贷款。银行的这种模式可以说为高房价提供了温床。

2 高房价与M2的关系

前面讲到M2是基础货币的乘数效应放大之后得来的,而这个过程就是贷款,只有信贷才能扩大信用。借贷需求旺盛,信用扩张厉害,如果借贷需求萎靡,则信贷扩张受阻,而决定信贷扩张幅度的则是一个个的借款人。

中国的M2从2008年的47.52万亿增加到现在的153.04万亿,增长了2.22倍。而北上深、南京、厦门为首的一二线城市的房价甚至超出了同期内M2的增幅。

不能否认的是高房价与M2的快速增长有着必然的联系,如果没有货币的快速增发何以支撑这么高的房价。

但是造成高房价的原因是因为我们的钱太多了吗?钱多所以去买房,而源源不断的购房需求就推高了房价?

除了北上深、南京、苏州这些一二线城市的房价上涨之外,中国还有很多三四线城市的房价是小幅增长或者是下跌的?

为什么同一个货币体系却出现截然相反的情况。

这是因为不同的城市面临着不同的住房需求,短期内的货币宽松与否对房价的影响可以说是立竿见影的,但长期还得看需求。需求产生交易,交易产生信贷(全款购房除外),M2就会在原有的基础之上扩大规模。

过程的产生是这样的:

比如你要在北京买一套价值500万的房子,你有30%的现金作首付,剩余的350万需要按揭贷款。而这350万就会形成商业银行的新增贷款,也就是派生存款,而这新增的350万贷款就会被记入银行资产负债表中的资产一栏,中国的M2也就增加了350万。

而你这350万的贷款就会进入到开发商手中,开发商再放入银行,假设法定存款准备金率是10%,这笔350万的存款就可以再派生出315万的贷款。

计算方法是:350万—350*10%=315万

而这次释放出来的315万的贷款变成存款之后可以再次创造283.5万的贷款。

存款变贷款,贷款变存款,如此循环下去,至于最终M2能扩大到多少,就是等比数列的求和。这就是广义货币增长的主要来源,也称之为货币循环利用,货币乘数就是那个撬动地球的支点。从理论上讲,信贷体系可以无限放大,但其所蕴藏的金融风险也会累加。

房价和土地价格的不断上涨,也意味着可抵押物价值的不断提升,同时,在有限的土地上又不断建起新的楼盘,相当于在不断增加新的抵押品,故该地区可以用来增加信贷规模的抵押品价值就越来越大,信贷规模也就可以不断膨胀,M2规模也越来越大,所以,房产和土地都是信用扩张的发动机。

3 急速扩张下的货币是如何分配财富的

由于货币增速太快,货币的流向更难以把控。房地产作为资金密集型行业最能吸纳资金,也是创造财富神话的行业。资本的逐利性吸引着源源不断的社会资源持续流入。

大量的货币并没有均匀分配给各个地区或各个群体。所以,有些地方流入太多,有些地方流入太少;有些人获得太多,有些人获得太少,财富神话由此产生。据统计,富人的财富从1亿元增长到10亿元,在中国只需要3年时间,而西方国家则需要10年。

而不断上涨的房价就是富人实现造富神话的最佳途径。富人动用高杠杆贷款买房,累累债务促使M2进一步扩大,富人的资产性收入的增长幅度远高于低收入人群的劳动收入,贫富差距进一步扩大。

人与人之间的贫富差距拉大的同时,地区与地区之间的贫富差距也在扩大。房价传导到地价,地价再反应到房价,从购房人到拆迁的农民皆因房地产而改变了命运。

假如有两户农民家庭,一个在北上深一线城市的近郊,一个在西部小县城的郊区,两家都因为城市扩大被征地,但距离北上深一线城市近的农户得到的拆迁款可能高达数百万元,而小县城农户可能只获得区区几万元的补偿。因此,级差地租造成的补偿差异,会导致收入差距大幅扩大。这就造成了“拆迁改变命运”之说。

同样在不同城市的购房人一样被大时代裹挟着,在房价上涨城市买房就能享受到资产升值带来的财富增加,而在房价下跌或者停滞不前的城市购房只能任由财富缩水。

中国过去30多年货币超速扩张过程中的财富神话,大部分与土地增值有关,在胡润排行TOP榜单上,房地产行业富豪是榜单常客,万达、碧桂园、恒大、龙湖地产等著名房地产公司的掌舵人多次入榜。

根据胡润研究院发布的《2015胡润百富榜单》显示,在过去的一年中国新增加了242名亿万富翁,达到596人,而美国有537人,这让美国媒体惊呼:“中国现在比美国的亿万富豪还多!”但中国亿万富翁的数量仅占中国家庭总数的0.2%。

而背后的原因就是资产的增长速度过快,资产增值刺激信贷猛增,超发的货币在加速流向少数人的手中。很多人皆因房子而改变命运,也让我们感受到了新时代下财富的创造路径,选择远远大于努力。