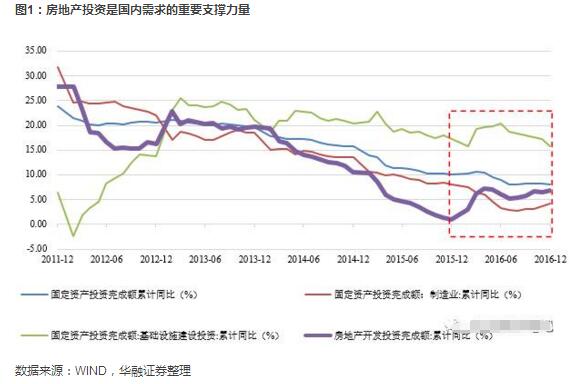

自去年四季度以来,国内经济表现出企稳迹象,其中房地产投资的回升是支撑国内需求的重要力量。房地产投资本身是重要的终端需求,而且对库存回补和制造业投资回暖能否持续也具有重要影响。因此,对房地产投资进行精准研判是正确把握下阶段宏观经济走势的一个核心因素。今年房地产投资面临下行压力已被市场上多数人认可,但是房地产投资掉头向下的拐点时间仍然存在较大争议。本文试图在历史对比的基础上,结合当下的最新信息,分析房地产投资增速拐点出现的时间及原因。

一、探寻房地产投资的拐点:比较历史类似时期

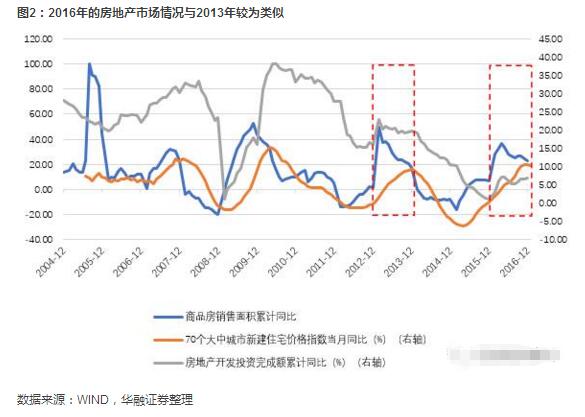

如果观察历史,中国房地产市场大体呈现3年一周期的轮回。从各项指标综合来看, 2016年的房地产市场情况与2013年较为类似:

首先,房地产销售和投资的年内走势总体相似。房地产销售和投资都是在年初经历了迅猛的增长,在随后呈现明显回落,并且在接近年末后的两个月房地产投资增速都有所反弹。特别地,虽然2016年下半年的房地产投资名义增速有所提高,但以施工面积为代表的实际投资增速却在降低。

其次,房地产调控政策都在下半年出台。2013年11月底,上海、北京等一线城市相继推出新一轮调控政策,收紧限购政策及加大土地供应,随后二三线城市也加入楼市调控大军。2016年国庆节期间,南京、厦门等14个城市先后发布楼市调控政策,多地重启限购限贷,新一轮调控开始。值得注意的是,2013年末也提出了分类调控的思路,要求在房价上涨压力大的城市增加住房用地和住房有效供应,在库存较多的城市注重消化存量和控制新开发总量,这与2016年中央经济工作会议提出的思路也大致相同。

图2:2016年的房地产市场情况与2013年较为类似

二、房地产投资的下行拐点或不遥远

2013-2014年的历史经验也许能给我们预判2017年的房地产市场走势带来有益的启示。

从房地产销售来看,2017年房地产销售增速大概率继续下降。类比历史,2014年上半年的商品房销售面积增速在2013年连续下降的基础上继续下滑,其中一季度下降尤其迅速。今年房地产销售增速的下降也难以避免,其中一季度由于去年高基数的原因,降幅也会最明显。此外,房地产政策也持续加码,最近包括天津在内的多个城市已纷纷收紧房贷利率优惠,房贷利率有所上升,住房按揭贷款明显收紧。自去年10月份启动房地产调控以来,随着居民中长期贷款增速持续下降,房地产销售增速的下行趋势正在显现。

数据来源:WIND,华融证券整理

从房地产投资来看,投资增速的下行拐点可能已不远。2013年年内房地产投资增速总体上震荡下滑,在2013年底房价同比增速见顶之后,房地产投资增速步入了更快的下降通道。历史上的几轮房地产周期也有类似的规律,房价同比增速的见顶通常意味着房地产投资增速会随后开始明显下降。就目前情况而言,虽然房价环比增速仍然为正,但同比增速已表现出见顶迹象,1月份70个大中城市的新建住宅价格同比增速为10.4%,已经自去年11月与12月的10.5%开始掉头向下。房价同比增速的见顶,意味着房地产投资增速的拐点可能已经不远。

三、房地产投资拐点的出现会比以往稍晚些

那么,房地产投资是不是自2017年一季度就会开始大幅下降呢?我们认为,由于若干因素的不同,今年房地产投资拐点可能要稍晚一些。

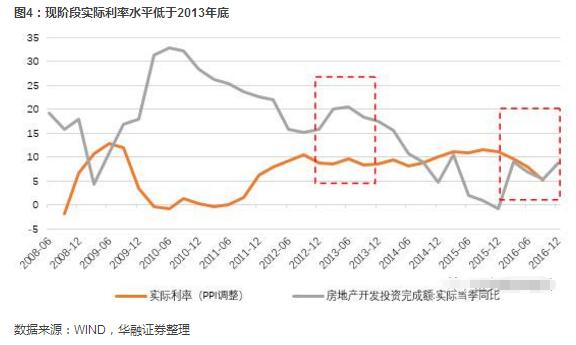

第一,今年的实际利率水平抬升更缓慢,短期内对房地产投资有一定支撑。我们使用金融机构人民币贷款加权平均利率与PPI同比增速的差值作为实际利率,从历史上看,实际利率与房地产投资实际增速之间存在一定的反向关系,实际利率越低,越有利于支撑房地产投资。现阶段的实际利率水平与2013年末2014年初相比更低,低利率水平对房地产投资的支撑也更强一些。

第二,本轮周期房地产企业的盈利状况更好,投资回落可能会更慢一些。从销售收入和净利润的增长上看,2016年房地产企业的销售收入增长率和净利润增长率都高于2013年,这意味着本轮周期房地产开发商的盈利状况更好。历史上,房地产企业盈利状况与投资增速呈现较高的协同性,盈利水平的提高对房地产投资形成有利的支撑。

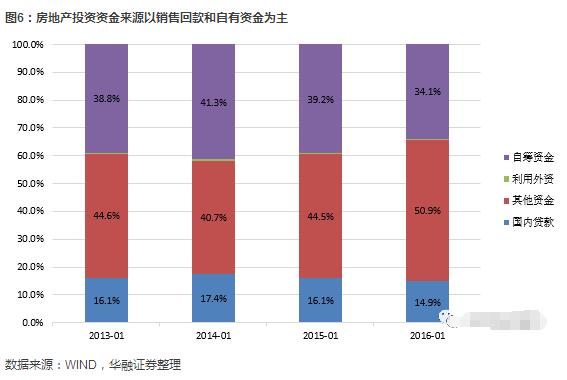

近期融资政策收紧可能不会引起房地产投资的立即下降。房地产调控政策出台以来,针对房地产企业的融资政策逐渐收紧,其主要影响房地产开发投资的贷款资金。但是在2016年房地产投资资金来源中,销售回款(即图中的“其他资金”)和自有资金是主要部分,占比分别为50%和34%,而各类贷款资金的占比只有15%。并且与2013年相比,2016年销售回款的占比有所提高,而国内贷款的占比显著降低。现阶段房地产投资可能并没有面临资金上的紧约束,房地产企业融资政策收紧对房地产投资的影响不会立即就显现,而是过一段时间才会有所体现。

图6:房地产投资资金来源以销售回款和自有资金为主

第三,今年房地产投资的基数效应出现时间更晚。2013年房地产投资增速的高点是1月份,之后逐渐下降,对应2014年的房地产投资增速从1月份就开始大幅下滑。而2016年的高点出现在4、5月份,2月份增速尚且不高,这意味着一季度对应的基数不高,到4、5月份基数效应才会凸显出来。

四、基本结论

目前市场上许多观点认为今年房地产投资增速的拐点将在年中出现,但参考2013-2014年的历史经验,我们判断拐点出现的时间可能要更早一些。综合来看,今年一季度的房地产销售会继续下降,一季度房地产投资增速明显下降的拐点可能会出现在一季度末或者二季度初。下滑幅度方面,由于2016年的房地产销售面积和增速之高与2013年相比毫不逊色,而房地产投资增速却远低于2013年,因此在2016年较低投资增速的情况下,2017年房地产投资的下降幅度可能相对温和些。

上述判断也存在着若干不确定及风险因素。例如,在库存去化取得明显进展的情况下,二线城市土地供给出现明显增加,或者三四线城市(尤其是大都市圈周围的“卫星城”)的房地产投资出现超预期好转,尽管目前看来这些都是小概率事件,但可能性也不能完全排除。另外,房地产投资拐点的具体出现时间及其调整幅度,也与未来房地产融资政策继续收紧的力度及货币政策节奏的变化有关。这些方面都存在一些不确定性的扰动,值得密切跟踪观察。