开宗明义:

最近跟很多人探讨中国经济与货币政策问题的时候,笔者总是跟他们有很多不同甚至完全相反的看法,比如针对两会政府工作报告和央行释放的2017年货币中性偏紧预期,笔者提出的一个新观点:“今年货币偏紧预期将导致社会物价全面上涨”。就有很多人不同意,因为在他们认知里,只有央行货币放水才会导致物价上涨,货币收紧是会导致物价下跌的。

所以,这篇文章就谈两个问题:

第一:货币紧缩到底会不会导致物价上涨?如何会的话,为什么?第二:从两会期间政府工作报告和央行的只言片语中来看,2017年中国的货币政策到底是偏松还是偏紧?

1摧毁你的经济观,货币与物价的真实关系

一直一来,大家都认为中国只要经济不景气,只要一招就好了:那就是央行印钞放水来刺激经济。一旦央行加足马力印钞票必然会导致社会热钱泛滥,从而引起严重的通货膨胀,只要引发通货膨胀,大家就会觉得,高债务不是那么可怕啊,高房价好像也不那么可怕啊,为什么呢?因为整个社会钱多啊,大家只要努力工作赚钱还债务就行了。

所以,很多门派的经济学家都认为多印货币、制造通胀就能解决国内很多问题。而反过来,一旦央行的货币政策收紧闸门,只要收缩那么一下,就肯定会引发社会物价全面回调。你,是不是也有这个想法呢?

好!笔者要告诉你的是,前面的逻辑,全TM是错的!目前的社会环境下,央行货币政策只要偏紧,非但不能引发社会物价下调,反而会导致社会物价全面上涨。

不信是么?不废话,直接上图:

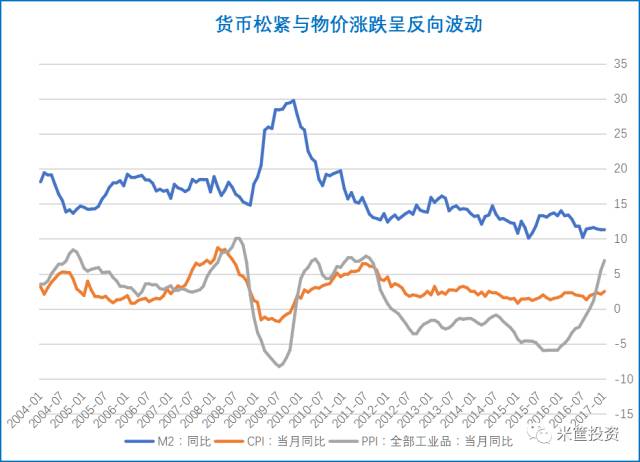

这是最近十三年来,中国广义货币(M2)的同比增速与国内CPI与PPI同比增速的对比图。

简单的讲:

M2是整个社会上所有的钱!

CPI是整个社会居民消费价格的体现,涉及到民生!

PPI是整个社会工业生产者出厂价格的体现,涉及到社会企业!

上面蓝色的线是广义货币同比增速,下面的两条线是物价指数增速。

很明显的看出:货币松紧与物价同比涨跌——完全呈反向波动!

很多人很诧异,为什么?难不成教科书上都是骗人的?!

所以笔者要你清空之前经济常识,告诉你一个真相:那就是物价涨跌如果放在一个非常长的周期里,比如五年、十年甚至更长,随着货币的贬值,物价指数上涨是无可厚非的,这个也不用争议分析。

但是如果在中短周期,物价涨跌的主要原因就跟货币基本没什么关系了。为什么?

首先,中国的CPI编制成分有问题。这里面不包含房价,房价再怎么涨,跟CPI关系不太大。所以CPI的构成要素都是基本生活用品,比如:食品、洗化用品、衣服、通讯、租房等。这里面你看不到法拉利、奔驰、宝马、巴宝莉、劳力士、爱马仕这些奢侈品,甚至你看不到一些潮牌时尚用品。

所以,CPI也好或者说我们老百姓理解的社会物价也好,有个重要的特点:就是这些需求都是刚性需求!

而刚性需求的特点就是:需求不会因为价格的波动而有明显的增减!

你不会因为平时一顿饭吃倆馒头,现在馒头从5毛涨到7毛钱就少吃一个,因为吃不饱饿啊。你也不会因为裤子从50块钱一条涨到70块钱一年到头就穿一条裤子。你更不会因为感冒药涨价了感冒就不吃药了……等等!

所以,你会发现,这些东西即便价格有大波动,需求一直存在,波动极小。

所以,CPI上涨、物价上涨的原因是什么?

答案是:供不应求!换句话说,是供应减少才导致物价上涨!供应增加导致物价下跌!

到这一步,我们再回到刚才图表的问题,也是标题争论的焦点:为什么货币紧缩会造成物价上涨?

因为,货币紧缩后首当其冲就是生产方的产能扩张受限。因为生产制造和产能扩张需要钱,需要贷款。而货币紧缩,减少供应后,生产方生产和扩张的进程就会受阻,供应必定减少。

而另一方面,由于市场刚性需求一直存在,生产者与经营者如果拿不到钱,若想继续扩张,就只能找高息资金进行生产作业,而这个成本到头来还是落到消费者头上,所以物价会涨的更多!

这才是正确的逻辑!

2、2017中国的货币政策是偏松还是偏紧?

在政府工作报告中,2017年M2和社会融资余额目标增速均为12%,比去年政府设的目标下调了一个点。整个2017年货币政策仍将保持稳健中性。

但后半句基本是废话,政府工作报告从来不在结论上表态货币政策是宽松还是紧缩,所以每年的政府工作报告上,关于货币政策的总述都是中性保持稳健。那我们就要具体分析一下,2017年12%的M2增速是高还是低?

首先,从总量上看,目前近160万亿的广义货币总量,再增加12%,依然是不小的体量。

但去年2016年的政府工作报告对于M2的预期目标是13%,今年下调了一个点。而GDP去年政府工作报告预期目标是6.5%-7%之间,今年要保持在6.5%的一个增速,预期有下调,但并不大。所以我们能够看到,这里有了一个货币紧缩的预期。

其次,构成中国基础货币的外汇占款近两年一直下滑,央行推出了SLF\MLF\PSL等一系列创新货币政策来补充基础货币,但这些补充货币都是短期工具却拿来做长期工具使,本身就是不太合理,对M2的增速也有压制(M2=基础货币*货币乘数,外汇占款作为主要基础货币,它的减少对M2构成压制)。

而就在这几日,一则新闻引起了很多人的关注:“全国人大代表、中国人民银行副行长央行副行长陈雨露发言:控制资金大规模流向泡沫领域”。

第一、要坚持稳健中性的货币政策,坚持不搞大水漫灌。

第二、要千方百计地保持证券市场和房地产市场的稳定,避免大起大落,控制货币资金大规模流向资产泡沫领域。

第三、要千方百计地拓宽和疏导金融之水流入实体经济之田的渠道,特别是要找到金融重点支持实体经济的着力点。

其实,就想表达一个意思,2017年,央行不会再货币大放水了。

把政府工作报告和陈副行长释放的这些信息分析之后,我们就能得出:2017年货币政策基本是中性趋紧。如果是这样的话,那我们第一个讨论话题的情况也就要出来了:只要货币政策趋紧,必然会引发社会物价全面上涨。

2017,货币偏紧伴随通胀即将到来,不信我们走着看!