导读:

■央行公告:利率将并轨&市场化

■房贷利率换锚在即,利率涨了还是跌了?

■“房住不炒”时代,房贷大趋势只涨不跌了?

■抓住进入核心城市的机会,珍惜当下的低利率

■深圳东阔景人居大盘,低成本高质量的置业首选

正文:

■央行公告:利率将并轨&市场化

中国人民银行8月25日发布公告称,自今年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。这是贷款利率并轨的一大重要进展。

2018年,央行行长易纲就曾表示,中国正持续推进利率市场化改革,但仍存在一些利率“双轨制”:一方面,存贷款方面仍有基准利率;另一方面,货币市场利率完全由市场决定。2018年一季度货币政策执行报告也指出,目前存贷款基准利率和市场利率“两轨”并存,并提出要继续稳步推进利率市场化改革,推动利率“两轨”逐步合“一轨”。

推动利率“一轨”纳入了央行2019年工作目标,央行此举既推动了利率市场化,也推进了利率并轨。同时是为了落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制。

■房贷利率换锚在即,利率涨了还是跌了?

央行的推动的贷款利率改革,最关心的应该是以后利率到底是会涨还是会跌。

当前房贷利率利率执行的是4.9%基准利率,银行会在4.9%的基准利率的基础上上浮,个别银行的房贷利率会打折。假设银行上浮10%,那房贷利率就是5.39(4.9%*1.1=5.39%),二套房上浮的数值较高。这是房贷利率换锚前的玩法,基准利率受央行约束,不受控于商业银行,当央行降息,基准利率可能会下降,要付的房贷利息也相应地会降低。总的来说现在的利率还是较低的,其实,现行的央行规定的利率属于低利率,2015年之前利率甚至达到6%、7%。

那房贷利率与LPR挂钩后,会有什么变化呢?先来看看什么是LPR。首先,每个月由样本商业银行报出自己认为的市场最优价格,全国银行间同业拆借中心,去掉最高和最低报价后,以算术平均的方式计算得出贷款市场报价利率。9月20日公布的最新5年期的贷款市场报价利率,价格为4.85%,和原始的基准利率4.9%相比,低了0.05%。

央行的公告规定首套房贷利率不得低于贷款市场报价利率(LPR),二套房贷款利率不得低于贷款市场报价利率(LPR)加60个基点。60个基点相当于6%,即二套房的当月最低利率是5.45%(4.85%+0.6%),根据LPR的变动随即变动。

相当于央行划了一条线,相应期限的贷款市场报价利率就是最低的贷款利率,且银行无权利对利率进行打折了,二套房的贷款利率更高。也就是说商业银行没有对房贷打折的权利后,央行的货币政策对房贷利率影响有限,房贷都不得LPR数值,市场上不会再有利率打折的情况出现,相当于已经限定了最低值,利率只会高不会低。

■“房住不炒”时代,房贷大趋势只涨不跌了?

此外,央行的公告还明确了地方央行有权“因城施策”,确定房贷利率加点下限,即60个基点的基础上往上加,无上限。银行有权利根据每一个借贷人的信用资质和风险区别加点,有的加60个基点,有的加90个基点,并且无上限。等于是在LPR基础上还可以再加两次点,并且无上限!房贷利率大趋势好像只会涨不会跌了。

在“因城施策”的政策实施的政策环境下,作为低利率的深圳的利率加点相对比其他利率较高的城市可能会更甚,深圳的低利率会一去不复返吗?

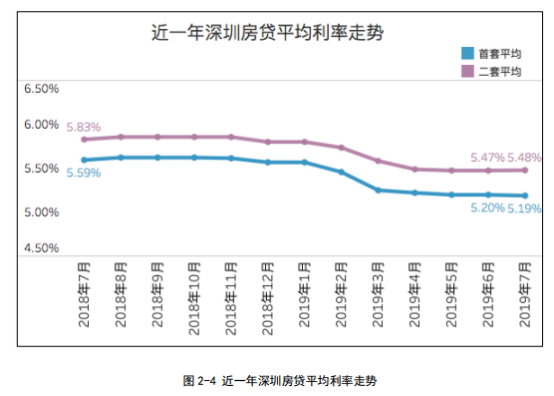

目前,全国各省区市陆续确定了当地LPR加点下限。以深圳为例,招商银行房贷利率已经挂钩LPR,以9月20日公布的LPR为基准,首套住房加30个基点、二套住房加60个基点形成个人住房贷款利率。即首套房贷利率为5.15%、二套房贷利率为5.45%,较此前利率分别升高5个BP和60个BP。

房贷利率与LPR挂钩后,当前部分利率执行比较低的城市,未来房贷利率上浮程度可能会比较明显。再者,利率并轨后,市面上的所有银行只有一种套餐可供选择了,换言之,市场上难找绝对的利率洼地了。

公告中还指出,2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。房贷利率市场化后利率高低的不确定性是很多购房者关注的,有很多购房者抢在定价基准转换前购房,以避免10月8日之后利息支出增加。

■抓住进入核心城市的机会,珍惜当下的低利率

据融360发布的《2019 年7月中国房贷市场报告》,今年3月以来,深圳的房贷利率已经降到5.30%一下,近几个月5.20%左右在四大一线城市中排在第二,属于低利率的一线城市了,全国房贷款平均利率最低十个城市之一。在10月8日后,短期内房贷利率不会上升,以后的利息会涨吗?

图源:网络

图源:融360

但是,定价基准转换后,房贷利率可能会随着LPR上升而上升,届时购房者的利息成本将会升高,央行此举似乎是为了遏制房贷利率下降,应及早做准备。现今,核心城市深圳的楼市门槛已经很高,在资产允许并且有购房资格进入核心城市的情况下,必须要趁早入手。利息支出是一笔不小的成本,提前买入可以节约购房成本!

作为核心城市的深圳,在众多利好的驱动下,各个片区的发展越来越好,片区之间房价的差距会逐渐缩小,以后深圳的价格洼地难觅。在房贷利率换锚前,要在深圳找总价低,片区发展前景好的的物业入手,珍惜目前利率低的深圳吧。

■深圳东阔景人居大盘,低成本高质量的置业首选

近年来龙岗的交易亮眼,片区前景被人们看好。不管是进入哪个片区,都应该精挑细选一番,寻找片区里资源配套好,产品设计佳的品质大盘。在这个范围内,龙岗的人居大盘的君胜熙珑山当进入你的筛选范围。

项目坐享龙岗中心城配套和国际低碳城规划双重利好,片区的产业前景明朗,在先行示范区的政策利好下,片区的产业发展的步伐会更大更快。

君胜熙珑山还是一个山、河、公园、湿地等生态资源环绕的生态之盘,东侧与香沙公园无缝接驳,为业主提供纯生态的健康有氧空间,更为其景观视野带来更极致的享受;加以与龙岗河湿地公园、松子坑森林、龙园公园等多个公园“势力”紧密包围,当之无愧的“公园富者”,业主可以享受无限都市净土。

君胜熙珑山也是一个集商业、酒店、公寓、住宅为一体综合大盘,项目自带优质幼儿园,约3公里范围内,名校环伺。项目毗邻地铁3号线(规划中)“新生站”,同时也是21号线(规划中)的沿线物业,快速缩短与福田南山的时空距离。周边龙坪快速干线、东部过境快速、外环高速等交通利好兑现在即,覆盖深圳主城区,内可高效通达福田前海中心,外可连通珠三角粤东地区,与国际接轨。

距离房贷利率换锚只剩下十多天,在还是低利率之前入手低总价的房子,寻找优质的物业应当提上日程,果断出手才是上策。目前君胜熙珑山89-143㎡新品销售中。