■央行表态,只待后续推进

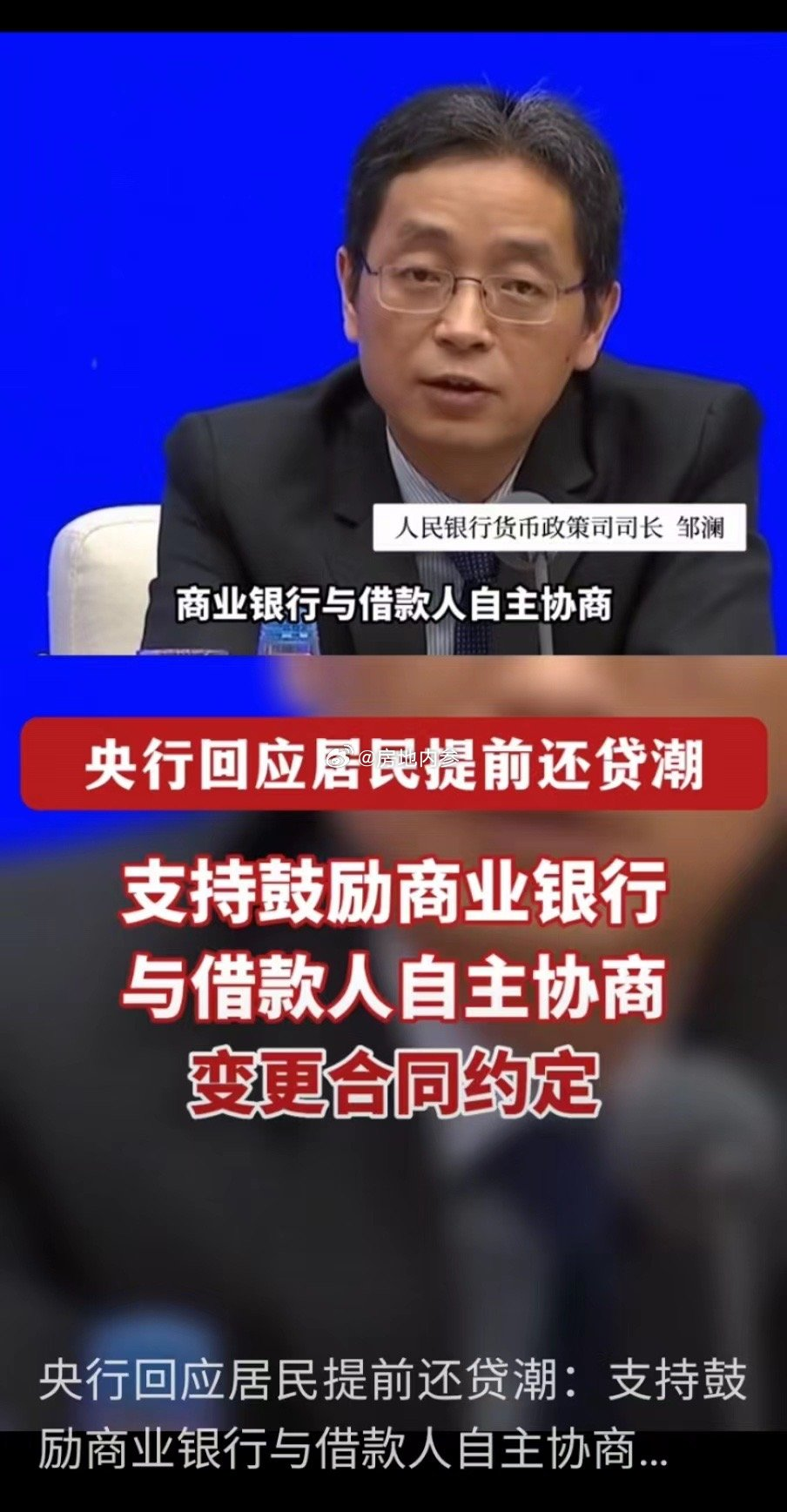

近期,关于存量房贷利率下调的讨论很多。起因是人民银行货币司司长邹澜在国新办新闻发布会上表示“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

对此,大家纷纷解读为接下来是否会“下调存量房贷”。尽管尚未有什么明确政策,但其实对于该项呼声,早在去年及之前@房地内参 创始人尹香武先生便多次呼吁,认为其执行起来,效果远比降息、降准的效果好得多,也大得多,是最好的救市措施。

可以说,这是最早呼吁降低存量按揭房贷、判断将会出现提前还贷潮的先行者。只是当时提出这些判断和观点的时候都是比较前瞻的,真正相信的人并不多,如今才逐渐有了一些认可的声音。

如今央行表态,虽说尚未有明确政策出来,回应的也是客户和银行自行协商,但显而易见,这相当于打开了一道口子,给了银行和房贷客户更多灵活调配空间。接下来,如若央行正式推动该项措施,也是无意外。甚至可以说,下调存量房贷利率,几乎是势在必行。

■为什么必须降低存量利率?

为什么必须降低存量房贷利率?

中国大陆的房贷利率有多高? 不对比,估计很多人都没直接感觉。

不妨看看不同国家或地区的利率差别导致的结果差异有多大,咱们国家的中坚阶层的钱全部都被房贷还款给吸走了,降低按揭利率,刻不容缓:

1.中国台湾1.92%。借100万、30年期,共还131.6万

2.中国香港2.02%,借100万、30年期,共还133.4万。

3.中国大陆4.90%,借100万、30年期,共还191.0万。

其他国家——

美国:3.69%

英国:2.75%

法国:1.69%

德国:1.89%

日本:1.41%

……

房贷100万,贷款30年,等额本息:

如果是5.0%利率:总共要还194万

如果是4.0%利率:总共要还172万

如果是3.0%利率:总共要还152万

如果是2.0%利率:总共要还133万

如果是1.5%利率:总共要还124万

由此可见,房贷按揭利率,中国大陆目前相当高。考虑降低按揭利率,尤其是存量房贷利率,已经是刻不容缓。

如果不降低按揭利率,那么人们的余钱全部用去交房贷了,此时任何鼓励消费的说法都是不值得的,降低按揭利率是最起码的诚意。

无论国际还是国内环境来说,要想促进购房意愿,降低存量房贷利率其实很有必要。

深圳目前首套存量房贷利率为4.5%,而其他城市房贷利率普遍进入3字头,相较而言,深圳房贷利率有较大调整空间。这也是当下深圳楼市宽松政策频出,而成交量却未见涨的原因之一。

调研数据显示,至少28%深圳市民,希望能降低存量房贷利率,才有更强烈的购房动机。

■整体下调,已是刻不容缓

有人说,现在国内有些城市的首套房贷利率已经比较低了,比如现在一些城市的首套利率已经是3字头了,也有不少城市是4%左右。

但是,要知道,早几年的大多数城市的房贷利率是极高的,甚至高的达到6%,即便是LPR浮动利率,但此前的存量房贷利率依然不低,加上不同城市之间的房贷利率差距幅度角度,这就意味着存量房贷的利率,其实存在下降的空间。

更何况,现在存量房贷的按揭利率比经营贷消费贷高出2个百分点、57%以上,比新按揭的利率普遍高出30%左右。

而目前的GDP增速有逐年降低,现在已远低于按揭利率,这就让按揭尤其是存量按揭变成了纯粹的民间利益抽取机制。

也正是如此,此前涌现的提前还贷潮,不可避免。毕竟,如果利率差距太大,提前还贷就是赚,那就会导致越来越多的钱汇聚到银行,贷款就放不出去,那不就是经济危机了吗。

在这样的压力之下,现在有了央行的表态,估计接下来就会给予窗口指导,以及政策调整。

由此判断,降低存量房贷的动作,今年下半年可能会兑现。但是,如果政策不动作,而只是让个人和银行协商解决贷款利率调整,是不会有效果的。

而现在的利率反差太大,导致所有的利润都被银行抽走了,搞得民间老百姓在投资领域绝望了。现在出现的是不买房、不消费、不炒股……这股趋势不遏制,必将会出现系列蝴蝶效应。

■最好的救市,是降低房贷

必须清晰地认知:存量房贷的主体,就是这个社会的中坚力量,

银行这么吸血,必然就会影响社会的消费。只有降低存量按揭的利率,才能巩固这个中坚群体的消费能力,否则就被吸干了。

有人说,直接给企业降息行不行?但其实只救企业还是没有消费,没有消费就难以形成闭环。而目前的关键,在于民间缺钱,而民间的关键就是中产阶级(也就是现在的购房主力群体)遭遇暴击。

消费症结在中产,中产命运在按揭,按揭关键在利率。这个没搞好理顺,中坚群体就会被吸干。

因此不仅要降低按揭利率、而且要降低存量按揭利率,避免抽干中坚群体的事情发生,迫在眉睫。

所以归根到底,只要有这些中坚力量释放出来,降低他们的房贷负担,才能恢复消费,才能恢复社会的必要流动,最终才能拯救企业,会极大地释放消费的需求。

所以说,存量房贷的利率下调,已是箭在弦上,蓄势待发。

无论在三线、二线还是一线城市,首套房降息更有必要,甚至应该大胆地向3.5靠拢。