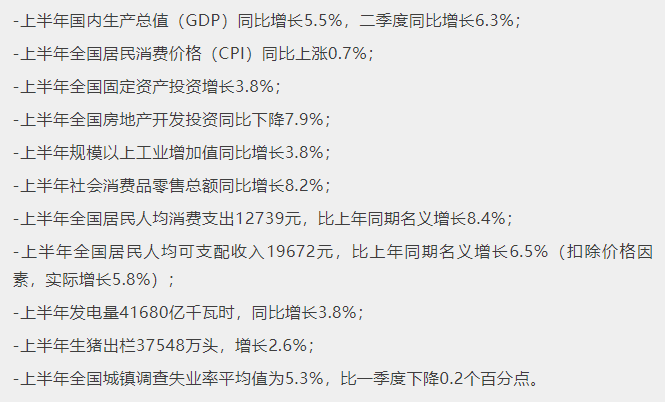

7月上旬,统计局发布最新数据:

除了房地产和居民消费数据,

基本上集体有所回升,

就连失业率也有了点安慰,

共同期待下个季度有好转。

有人看到这组数据:

6月CPI同比降至0%,上半年CPI同比涨了0.7%,

PPI跌幅扩大至5.4%忍不住惊呼通缩会不会来了。

其实,还真不至于,

简单来说,PPI是工业生产者出厂价格指数,是生产端大宗商品的价格。

而全球大宗商品价格周期性较强,大涨大跌都比较正常。

况且,跌的也不仅仅是一两个国家,近半年全球大部分国家PPI都在跌。

至于CPI,一般来说受油价和猪肉价格影响较大。

与其听别人分析瞎担忧,

还不如自己下楼去超市逛一圈,

看看米面粮油肉有没“大涨价”就心知肚明了,

对普通老百姓来说,

关键是自己的钱袋子保不保得住、资产价格涨不涨。

近25年我国PPI趋势图

是真的急了!

经济下行通道刹不住车、消费带不动,都是不争的事实。

国家急了,老百姓也焦虑:

失业、降薪、收入不确定性增加……

还有未知风险或许在前方。

而日前13个部门联合发布促进家居消费的通知,

大概率见效甚微。

但是,短期内提振消费信心的决心却不小。

或许,快速有效方法便是下调存量房贷,

央行表态提出银行和住户之间协商下调房贷利率,

希望银行放出利润,用于抵销住户的房贷利率。

存量房贷预备打折、降息大概率已在路上

就看后续落地执行。

毕竟,这远比喊大家消费来得更实在。

毕竟,房贷压力少了,购房中坚阶层手里有钱了,

毕竟,手里有钱才有底气,花钱才没那么多顾忌。

多重压力如山倒,经济下行已无力支撑利率上升空间,

资产荒、理财难、股市韭菜又让大家的钱无处安放。

无风险利率在锐减,投资风险在放大,

可怕的是,现在低至两个点的收益率也与过去面临的风险大不同。

今时不同往日,

这几年不少购房者被严格不放松的楼市政策暴击,

就算房产税尚未开征,出手也更加谨慎小心。

首置改善花半辈子的大钱还顾虑房产质量,

老道买家就盯着主要城区主要地段的有效房产。

毕竟,安全至上,根扎得稳了,才不至于资产飘摇。